「特集」 《経済展望》デフレ脱却に望み 米大統領選が大きな波乱要因

2024年は辰年。十干十二支(じっかんじゅうにし)が政治や経済の動きに結びついているわけではない。それでも12年は不思議と一つのサイクルである。12年前の2012年には日本では民主党政権が終わり、安倍晋三総裁の率いる自民党が政権に復帰した。その自民党はいま政治とカネの問題で逆風に直面している。

その12年前は2000年。ミレニアムと呼ばれ、西暦で千年単位のページが繰られた。当時はITバブルの最初のピーク。ITの代わりに今はAI(人工知能)が企業や社会をガラリと変えつつある。そしてその12年前は1988年。日本は文字通りバブルの真っ最中だった。

賃上げ、鍵を握るベア

さて2024年を展望する際に、まずはそのバブルの後始末から始めよう。日本の株式バブル崩壊は1990年。不動産バブルは2年くらい遅れ、92年に崩壊した。銀行は不良債権、企業は過剰債務の山を抱えた。そして97〜98年には大手金融機関が相次いで破綻する金融危機に見舞われた。

デフレ型の経済停滞はごく最近まで30年近くに及んだ。そこで2024年。24年はその停滞期から脱却できるかどうか正念場の年となる。変化のきっかけは22年のウクライナ危機だった。エネルギーや食料の価格高騰の波が日本にも押し寄せてきたのだ。企業は長らく躊躇(ちゅうちょ)していた製品価格の引き上げを行うようになった。

5%。これは1990年度から2021年度にかけての日本の大企業の売り上げの増加率である。デフレ期の日本企業の売上高は毎年5%増だったのか、と思われるかもしれない。いや違う。バブル崩壊後30年あまりの間に、合わせて5%しか伸びなかったのだ。対する経常利益は30年あまりで164%伸びた。

売り上げが伸びない中、企業経営者はリストラで利益を捻出してきたのである。企業による設備と人件費の抑制は、経済のエンジンである投資と消費を失速させてきた。ところがインフレの到来でその舞台は一変した。大企業の売り上げは2桁伸び、経常利益も無理のない形で過去最高を更新している。

4%台。24年の春闘の賃上げ率を現時点で予想すると、ずばりこうなる。23年度の春闘の賃上げ率は連合の最終集計で3・58%だった。連合の賃上げ要求は5%でその7割を実現したのだが、その後のインフレの進展や企業業績の上振れを考慮すると、24年度の要求水準が23年度を上回るのは自然だからだ。

賃上げのなかでも鍵を握るのは、勤続年数が上がるごとに増える定期昇給にもまして、賃金水準を一律に引き上げるベースアップ(ベア)だ。自動車や電機など主要な産業別労働組合でつくる金属労協は23年12月6日、24年の春闘で、ベアを月額1万円以上とする要求方針案を発表した。23年水準(同6千円以上)比約7割増となる。

厚生労働省の毎月勤労統計によると、足元では賃金の伸びが物価上昇に追いついておらず、23年10月の実質賃金は前年同月比2・3%減と、19カ月連続のマイナスになっている。24年度の春闘で23年度を上回る本格的な賃上げを実現してこそ、実質賃金のプラス転換に向けた道筋を描ける。逆風に直面する岸田文雄政権にとっても正念場だ。

名目GDP600兆円台

デフレ型の停滞から、賃金と物価が足並みをそろえて伸びる持続的な成長へ。24年の日本は、その転換を果たせるかが試される年になる。

この辺で、主な経済指標で日本経済の現状を、岸田政権が発足した21年10月の直前と比較して整理しよう。

【生鮮食品を除く消費者物価上昇率】0・1%(21年9月)→2・5%(23年11月)

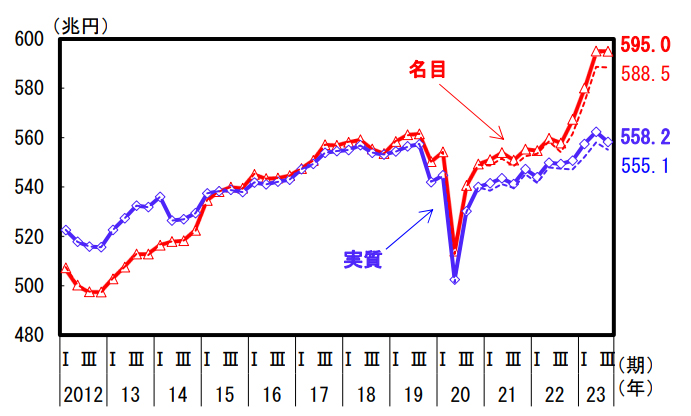

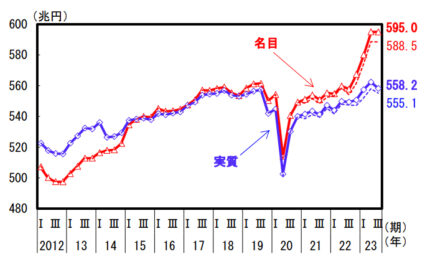

【名目GDP】550・9兆円(21年7~9月期)→595・0兆円(23年7~9月期)

【実質GDP】541・1兆円(同)→558・2兆円(同)

【経常利益】16・8兆円(同)→27・1兆円(同)

【日経平均株価】2万9452円66銭(21年9月末)→3万3169円5銭(23年12月22日)

物価上昇つまりデフレ解消を起点として、経済が回り出したことが見て取れよう。企業の経常利益は過去最高であり、日経平均もバブル崩壊後33年ぶりの高値にある。注目したいのは名目GDP(国内総生産)が600兆円に迫っていることだ。企業の売り上げや利益、働く人たちの給与、税収もすべては名目値である。

デフレの間はどんなに頑張っても、この名目GDPが伸びなかった。売り上げの伸びない企業は利益をあげるためにコストカットを余儀なくされた。ところが名目GDPが2年間で44兆円あまり増加する中で、企業は攻めの経営に打って出られるようになった。設備やソフトウエア、人への投資である。

3%と20兆円。これが24年のマクロ経済の見取り図だ。3%というのは政府が23年12月21日に発表した経済見通しで示した24年度の名目GDP成長率。24年度の名目GDPの規模は615・3兆円と初めて600兆円台に乗せ、23年度に比べて17・8兆円増える見通しだ。

600兆円台となった日本経済が毎年3%ずつ成長できれば、600兆円台×3%=約20兆円。つまり名目GDPが年間20兆円ずつ増えていく勘定となる。

日本のGDP:「名目」が「実質」に比べ大幅に上昇

(出所)内閣府。破線は速報値、実践は改定値

そして1%と2%。3%の名目成長率を安定的に実現するには、1%の潜在成長率と2%の物価目標の達成が鍵を握る。潜在成長率というのは、働く人たちや企業が能力をフルに発揮した場合の実質成長率で経済の基礎代謝のようなもの。コロナ禍では0・2%まで落ち込んだが、23年7~9月期には0・7%まで回復した。岸田首相は1%を目指すと明言している。

2%は日銀の物価目標である。足元ではエネルギーや食料価格の高騰が収まりつつあるなか、賃上げを原動力とした物価上昇へのバトンタッチが進みつつある。植田和男総裁の率いる日銀が目を凝らしているのは、賃上げに後押しされた2%の物価上昇率の達成だ。24年の春闘に向け日銀はその手応えをつかみつつある。

となると24年の年明け以降、日銀がマイナス金利の解除を模索することになるだろう。短期の政策金利は現在、マイナス0・1%だが、最初はプラス0・1%に、その次はプラス0・25%へと段階的に引き上げて行くことが予想される。その一方で、米連邦準備理事会は現在5・25〜5・5%としている政策金利を引き下げに転換する見通しだ。

日本の利上げ、米国の利下げ。そうした日米の金融政策の方向の違いを映して、為替相場は円高・ドル安気味に推移するだろう。それでも日米の金利差は残るので、円高も1ドル=130円くらいが上限になるのではないか。日銀の利上げと円高がその程度で収まれば、日本経済や企業活動が大きく足を引っ張られることはないと思われる。

いずれにせよ24年は、デフレ型の停滞から脱却し、賃上げと成長の好循環が始まる条件が整う。キーナンバーは、4、3、2、1となる。4%台の賃上げ、3%の名目成長率、2%の物価目標、1%の潜在成長率の達成だ。実現に太鼓判は押せないにせよ、可能性の窓が開きだしたことは間違いなかろう。

エネ政策ちゃぶ台返しも

そんな中、リスクは何か。国内では政局がリクルート事件後のような液状化の様相を呈している。海外ではイスラエルとイスラム組織ハマスの衝突、ロシアのウクライナ侵攻、台湾総統選を挟んだ東アジア情勢の不安定化といった地政学リスクがめじろ押しである。

1988〜89年のリクルート事件当時の自民党は、①同事件②89年4月からの消費税導入への消費者の反発 ③牛肉・オレンジの自由化に対する農家の反発 ④宇野宗佑首相の女性スキャンダルーの逆風4点セットに直面し、89年7月の参院選で大敗した。今回は②~④に相当する逆風はないが、その代わり2022年以来の物価高に対する国民の不満が強いといえよう。

海外リスクについては外交・安全保障の専門家に任せるほかないが、経済と絡む最大の地政学リスクを一つ挙げるなら24年11月の米大統領選挙、それもトランプ前大統領の再選である。

トランプ氏47%vsバイデン大統領43%。大統領選が一騎打ちの場合、どちらを支持するか。米紙ウォールストリート・ジャーナルが23年12月13日に実施した世論調査で、トランプ氏はバイデン氏に4ポイントの差を付けた。

トランプ氏が人気というより、バイデン氏があまりに不人気なのである。それが証拠にニッキー・ヘイリー元国連米大使が共和党候補になった場合の一騎打ちの際の支持率はこうだ。ヘイリー氏51%vsバイデン氏34%。ヘイリー氏はバイデン氏に実に17ポイントの大差を付けている。

米大統領選がいきなり本選から戦われるなら、バイデン氏に勝ち目がない。ただ本選の前には民主、共和両党内で予備選があり、その予備選ではトランプ氏が優位に駒を進めるとみられている。皮肉にもその仕組みが、バイデン氏にとって一縷(いちる)の望みとなっているのである。

とはいえ、バイデン氏の再選は極めて困難だろう。まず前回20年の大統領選でバイデン氏に雪崩を打った若年層やラテン系からの支持基盤が溶融している。イスラエルとハマスの衝突は、バイデン政権にとって強烈な逆風だ。

しかも民主党系の第3の候補の立候補が取り沙汰されている。黒人のコーネル・ウエスト氏は黒人票や左派の若者票を集めるだろうし、ケネディ・ファミリーのロバート・F・ケネディJr氏は一定の民主党支持層を集めるはずだ。そしてジョー・マンチン上院議員が立候補すれば、民主党中道派の票を奪われることになり、バイデン氏にとっては万事休すだ。

仮にトランプ氏再選となった際のリスク・シナリオは今から準備しておくに越したことはない。なかでも注目点はエネルギー政策の再転換。バイデン政権がアクセルを踏んだ再生エネルギーや電気自動車(EV)の推進策は、ちゃぶ台返しに遭う可能性が高い。

環太平洋経済連携協定(TPP)への米国の復帰などいよいよ夢物語となる。ウクライナ、イスラエル、台湾の三正面作戦は荷が重すぎるとして、新大統領はロシアとの単独合意に走るかもしれない。24年11月に日本の首相が誰だとしても、トランプ氏との間で安倍元首相の時代のような親密な関係を築くのは難しいだろう。

辰年の世界は米大統領選という巨大な不確定要素をはらむだけに、乱気流のなかを飛行するようなものである。日本は停滞期からの脱却のチャンスではありながら、最大限の目配りは欠かせない1年となりそうである。

日本経済新聞特任編集委員 滝田 洋一(たきた・よういち) 1957年千葉県生まれ。81年慶應義塾大学大学院法学研究科修士課程修了後、日本経済新聞社入社。金融部、チューリヒ支局、経済部編集委員、米州総局編集委員などを経て現職。テレビ東京「ワールドビジネスサテライト」解説キャスターも務める。世界金融危機の報道で2008年度ボーン・上田記念国際記者賞受賞。主な著書に「世界経済大乱」「世界経済 チキンゲームの罠」。

(Kyodo Weekly 2024年1月8日号より転載)