「特集」トランプ関税、世界に衝撃 米中報復合戦、100%超かけ合い 日本経済成長帳消しも 日米交渉開始、広範に協議

東深澤 武史

みずほリサーチ&テクノロジーズ主任エコノミスト

4月2日、トランプ米大統領は、米国の貿易収支を均衡させることを目的として、相互関税を導入することを発表した。以前から相互関税の導入自体は予告されていたものの、発表された関税率が筆者を含めて多くの人々の想定を上回り、世界中に大きな衝撃をもたらした。

金融市場では、株大幅安・ドル安円高が進行するなど、投資家のリスク回避姿勢が強まった。米金利は、相互関税発表直後こそ低下したものの、その後は年限の長い国債を中心に大きく売り込まれ、米国では株売り・債券売り・ドル売りと、一時、米国資産が全般的に売られる構図となった。相互関税をはじめとした一連の関税措置によって、米国経済自身も相応の影響を受けると見込まれていたが、そうした見方を織り込んでいる可能性が高い。

その後、米中間の関税引き上げの報復合戦は一段とエスカレートし、本稿執筆時点(4月17日)では、米国は中国製品に対して145%、中国は米国製品に対して125%という異例の高関税を課している。一方で、強気の関税政策を一部緩和する措置もいくつか公表されている。4月9日にトランプ大統領は報復措置を講じていない国に対し、相互関税の上乗せ分の適用を90日間停止すると公表し、24%に設定された日本に対する追加関税率は10%に引き下げられることとなった。4月11日には、一部の一般機械や電気機械(スマートフォンやコンピューターなど)が相互関税の対象から除外されることとなった。

高い不確実性

とはいえ、引き続きトランプ政策の不確実性は高い。90日の停止期間が過ぎれば相互関税の上乗せ分が発動することが見込まれるほか、そもそも90日という期日もトランプ大統領の一存で短期化、ないしは即時撤回される可能性も否定できない。加えて、4月11日に相互関税から除外されたスマートフォンやコンピューターなどに対しては、既往の鉄鋼・アルミ関税や自動車関税のように、今後相互関税とは別の形で関税がかけられる見通しだ。

本稿では、24%の相互関税や、自動車関税(25%)、鉄鋼・アルミ関税(25%)といった関税措置が、日本経済(GDP=国内総生産)に対してどの程度の下押し圧力となるのかを試算するとともに、関税の影響を受けやすい業種を検証する。また、4月上旬に行われた企業アンケートを基に、日系企業の現時点での対応策を確認するとともに、今後日本政府が米国との交渉過程でとり得る対応についても考察を行う。今回の試算では、大きく二つの波及経路を想定した。一つ目は、関税引き上げに伴う米国の物価上昇を受けた対米輸出の減少(直接効果)、二つ目は米国を含めて海外経済の成長率が下振れることによる影響(間接効果)である。

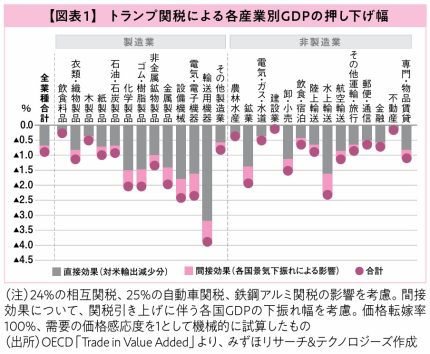

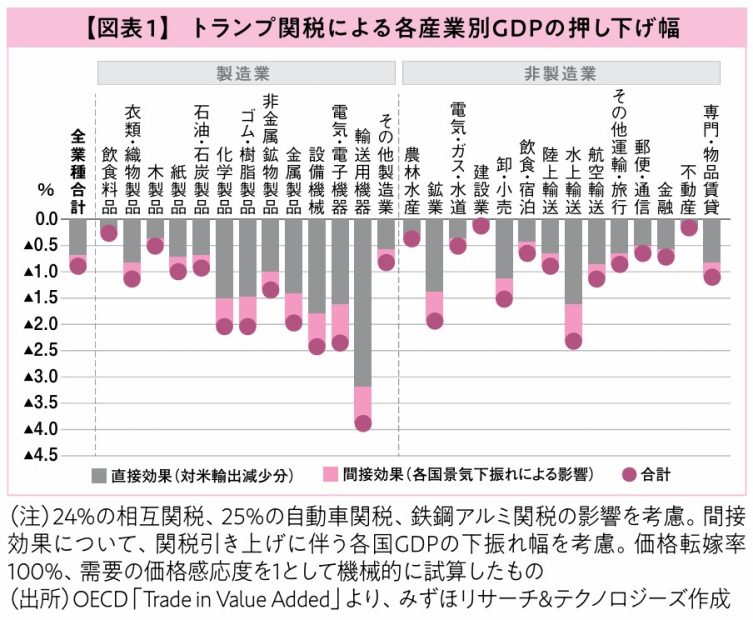

【図表1】は、相互関税(24%の場合)と自動車関税(25%)、鉄鋼・アルミ関税(25%)によって、日本の各産業のGDPがどの程度押し下げられるかを示しており、全体感としては、日本のGDPを0・9%押し下げる計算となる。そのうち0・65%が直接効果、0・23%が間接効果となる。すなわち、関税率引き上げによって米国の物価が上昇し、買い控えが起こることによる影響が大部分を占めることが示唆される。同様の傾向が業種別に見ても示唆される。

自動車はじめ幅広く影響

業種別では、自動車が含まれる輸送用機器への影響が最も大きく輸送用機器産業のGDPを4・0%も押し下げる計算となる。その他、設備機械(マイナス2・5%)、電気・電子機器(マイナス2・4%)に対する影響も大きい。これらは近年国際競争力の低下などが懸念されている業種だが、依然として日本の主力産業であるため、関税による影響は相対的に大きなものとなった。加えて、これらの財を運搬する需要が減少するため、水上輸送にも下押し圧力がかかる試算結果になった(マイナス2・3%)。その他、化学製品、ゴム・樹脂製品、金属製品といった製造業種においてそれぞれ2%程度各産業のGDPが減少するほか、製造業の最上流に位置する鉱業(マイナス1・9%)や、輸出入の実務をビジネスとする商社を含む卸・小売(マイナス1・5%)などへの影響も相対的に大きいことがわかる。以上のように、トランプ関税による日本経済への影響は幅広い業種に及び、かつ影響度合いも大きい。みずほリサーチ&テクノロジーズでは、2025年2月時点で25年度の実質GDP成長率をプラス0・8%と予想していた。単純に本稿の試算結果を当てはめると、トランプ関税が25年度の日本の経済成長を打ち消してしまうインパクトとなる。

もっとも、本稿の試算は①関税上昇分がすべて価格に転嫁される、②1%価格が上がれば1%需要が減少する、という仮定を基にした機械的な試算であるほか、試算上では考慮していない下振れ要因・上振れ要因もあるため、試算結果は一定の幅をもって解釈する必要がある。例えば、下振れ要因としては、海外現地法人を含めた日系企業の収益が悪化する中で賃上げの機運が後退するリスク、株価下落による逆資産効果が個人消費を下押しするリスク、トランプ政権の政策や内外経済の不確実性が高まることにより企業の設備投資意欲が減退するリスク、などが挙げられる。これらのリスクが発現すれば、賃金と物価の好循環・日本経済の回復が腰折れする可能性も否定できない。

一方で、グローバルな景気減速懸念が高まることで原油などの資源価格が低下するほか、中国をはじめとした諸外国が米国向けに輸出できなくなった財の需給が緩み、それらの財の価格が低下することを通じて輸入インフレが鈍化すれば、交易条件の改善が企業・家計にプラスの効果をもたらす面もある。このように、トランプ関税は日本の実体経済にさまざまな波及経路を通じて影響を及ぼすため、つぶさに検証していくことが求められるが、全体としてみれば輸出・生産の減少を中心に日本経済に大きなマイナス影響をもたらすことは疑いの余地がないだろう。

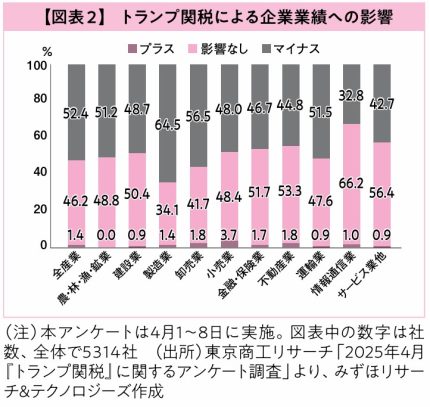

半数超が「マイナス影響」

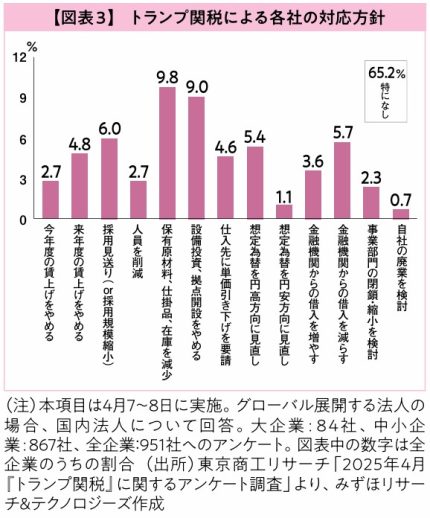

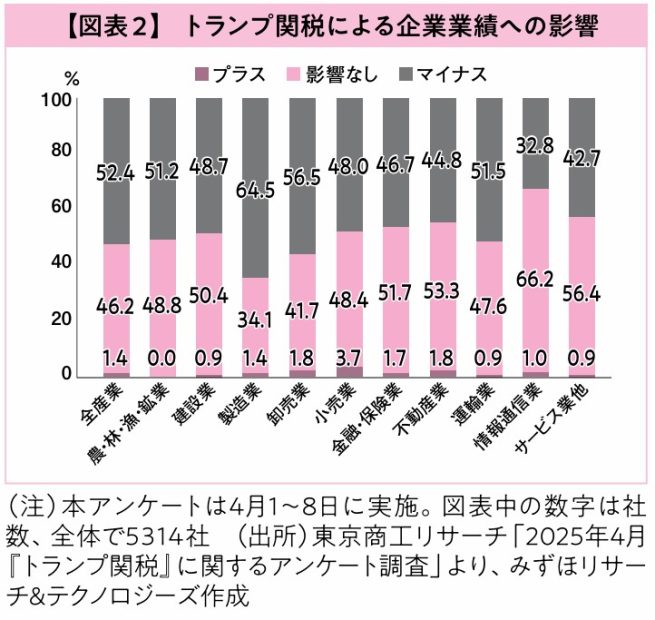

このように、トランプ関税は企業業績に悪影響をもたらす公算が大きい。【図表2と3】は東京商工リサーチが4月上旬に行った日系企業へのアンケート結果である。トランプ関税による企業業績への影響を問われる質問(図表2、回答期間:4月1〜8日)に対しては、半数以上となる52・4%の企業が「マイナスの影響がある」と回答している。46•2%の企業は「影響なし」、と回答しているが、「よく分からない」「精査中」といった企業も「影響なし」と回答している可能性があるほか、相互関税公表前に回答した企業も一部あるとみられ、今後マイナスの影響があると回答する企業の比率が高まる可能性がある。特に、業種別では、マイナス影響があると回答した割合が最も高いのは製造業(64・5%)。次いで、卸売業(56・5%)、運輸業(51・5%)が続き、輸出関連や流通を担う産業を中心に、幅広い産業への影響の広がりが示唆される。日系企業各社の対応(図表3、回答期間:4月7〜8日)について、現時点で「特になし」(自社への影響を精査中)の企業が65・2%と多いが、既に対応が具体化している企業では「保有原材料、仕掛品、在庫の縮小」(9・8%)、「設備投資・拠点開設の取りやめ(縮小)」(9%)の回答割合が相対的に高く、一部で賃上げや採用を控える動きもある。加えて、仕入れ先への値下げ要請など、サプライチェーン(供給網)全体への影響も懸念される結果となっている。

今後、90日間の猶予期間中に各国が米国と関税措置を巡る交渉を行うことになる。日米交渉は4月16日(米東部時間)スタートした。日本側の交渉担当者である赤沢亮正(あかざわ・りょうせい)経済再生担当相はワシントンのホワイトハウスでトランプ大統領と会談、ベッセント財務長官、米通商代表部(USTR)のグリア代表らとの担当閣僚協議では早期合意を目指す方針で一致した。今後、関税だけでなく非関税障壁や為替、政府補助金など幅広い課題が取り上げられることになりそうだ。

どうなる日米交渉

最後に、今後の交渉過程で日本政府が取り得る手段を検討する。トランプ大統領の要望は貿易赤字の縮小であることを踏まえると、エネルギーや農産品の輸入拡大は、物価高への対応やエネルギー調達先の分散化にも資する面もあると考えられ、相対的に実現可能性が高いとみる。エネルギーについては、液化天然ガス(LNG)の輸入拡大の方向性は2月の日米首脳会談で合意済みである。エネルギー輸入に占める中東依存度は高く、リスク分散の観点から日本の国益にも合致するとみられる。生鮮食品については、その価格上昇が家計を圧迫している側面も大きく、輸入拡大で生鮮食品の物価が下がれば日本の国益にも合致する。他方で、第1次産業従事者保護の観点から、米国以外からの輸入を米国へ切り替えるなどの対応にとどまれば、輸入物価が上がる可能性も否定できない点には留意が必要だ。

また、3月31日にUSTRが公表した「2025年版外国貿易障壁報告書」では、コメ、小麦、豚といった農産品、自動車の安全基準や電気自動車(EV)の充電規格などが非関税障壁として言及されている。非関税障壁とされる事項で日本側に譲歩できるもの(基準などの修正が可能なもの)があれば、交渉カードの一つとなると考えられる。そのほか、防衛装備品などの購入増加についても、2月の日米首脳会談では日本への10億ドル(約1400億円)の防衛装備品売却承認が明らかとなっており、トランプ大統領の要望次第で、交渉材料となるだろう。

一方で、トランプ大統領が主張するドル高是正については実効力のある政策が見当たらず、実現可能性は低いとみられる。一定程度のドル高円安是正は両国の国益に合致するとみられるが、トランプ大統領が批判する日本の低金利政策について、日銀の利上げを日米政府間で決定する可能性は日銀の独立性の観点から極めて低い。実効力のあるドル高是正には、プラザ合意時のような協調介入が必要とみられるが、急激な円高を招くリスクがあり、ここまで踏み込んだ対応を取る蓋然(がいぜん)性は低いだろう。日米の国益が合致する形で交渉が進展するか、今後の交渉に注目が集まる。

みずほリサーチ&テクノロジーズ主任エコノミスト 東深澤 武史(ひがしふかさわ・たけし) 2018年上智大学経済学部経済学科卒。18年みずほ証券入社後、為替をはじめとする金融市場分析業務を経て、21年より同社で投資信託関連業務に従事。23年4月にみずほリサーチ&テクノロジーズ調査部に異動後、為替担当、総括担当を経て、24年11月より現職

(Kyodo Weekly 2025年4月28日・5月5日合併号より転載)

-

-

-

-

東深澤武史 みずほリサーチ&テクノロジーズ主任エコノミスト

編集部からのお知らせ

新着情報

あわせて読みたい

自動車リサイクル促進センター