「特集」迎えた高齢社会預貯金や保険金 金利をアップし利息は非課税に

川淵ゆかり

ファイナンシャルプランナー

中小企業など厳しい会社もまだあるが、2024年は賃金の伸び率は大きくなりそうだ。年金も24年度は2・7%増となったが、マクロ経済スライドの影響で実質的には目減りである。円安による食料品などの輸入品の高騰や人手不足で値上がりはまだまだ続く。

インフレに対応できない高齢者はこれからどう生活していけばいいのか。 資金に余裕があるお年寄りは投資で老後の資産を増やし、余裕のない高齢者には働き続けろとでもいうのだろうか? 80代のタクシードライバーの事故などのニュースに触れると心が痛む。本当に仕事が好きで続けているお年寄りはどのくらいいるのだろうか。投資で老後の資産が増えるとは限らない。これでは、あまりにもリスキーな余生である。

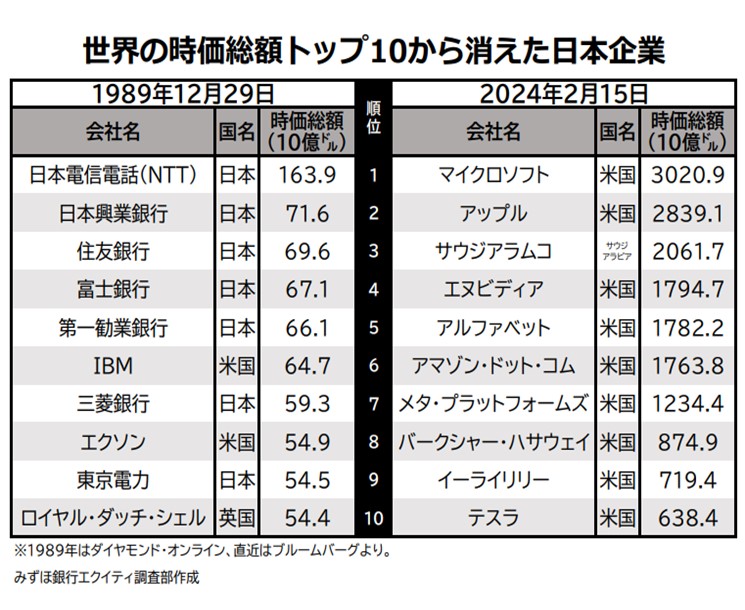

日本の株価は米国の影響を受けやすく、4万円を超えたからといって日本の経済や景気が上向いているわけではない。世界の時価総額で上位を占めていた日本企業は今は1社もない(下図参照)。日本自らが強くなり、国民の生活が豊かにならないと、もろ手を挙げて喜べないのだ。

また、どんなに株価が上昇しても、過去にバブル崩壊やNTT株の大暴落を経験している高齢者にとっては、「大きく減らすかもしれない投資」より「増えない預貯金」を選んでしまう傾向にある。

2千万円あっても不安

65歳以上の高齢者における生活保護受給者は増加が続いており、20年では受給者の半数を超える105万人に上っている(下記 グラフ参照)。

グラフ参照)。

貧困に苦しむ高齢者が増えているのに対し、個人の金融資産残高は増えている。

日本銀行は今年3月21日に、昨年12月末の時点での個人が保有する金融資産の残高が前年同期比で5・1%増の2141兆円となり、過去最高を更新した、と発表した。

一時期「2千万円問題」が話題になったが、近年では物価の上昇もあり2千万円でも足りないのではないか、と不安がる人たちも増えている。2千万円あったとしても「いつかは底をつくのではないか?」という不安から、使えずに貯(た)めこんでいく。生活に余裕があるから増えているのではなく、将来の不安から節約して貯め込むのだ。

だが、景気を向上させるためには、消費を上げることがどうしても必要である。消費を上げるために、この2141兆円の個人金融資産を生かす方法はないか、と考えた。

高齢者が増え、年金の実質目減りが続いていく中、将来の不安を安心に変え、消費を促すためには、年金以外の安定した収益がどうしても必要である。

例えば、定期預金などの利息である。

3月19日、日銀がマイナス金利の解除を発表したが、高齢化が進む日本にとって金利上昇は非常に重要であり、これをうまく生かせれば日本が大きく変化できるチャンスがある。

マイナス金利が解除されても、国債残高が膨れ上がってしまった現在、預金金利を大きく上げるのは難しいだろう。だが、年金だけに頼れない高齢者にとって、元本保証があり利息が取れる商品は必要である。定期預金などの利息を生活費や趣味や娯楽に回せれば、国民の生活は豊かになってくる。

仮に、定年までに2千万円の資金が確保できたとして、預金金利が年3%で60万円、年5%で100万円(税金を除く)が利息分として受け取れる。60万円もあれば、毎月5万円も生活費や小遣いに回せる。

毎年利息分だけ自由に使うようにすれば元金は減る心配がないから、何歳まで生きても不安はないし、手にした利息は消費に回せる。

安全性を重視した運用

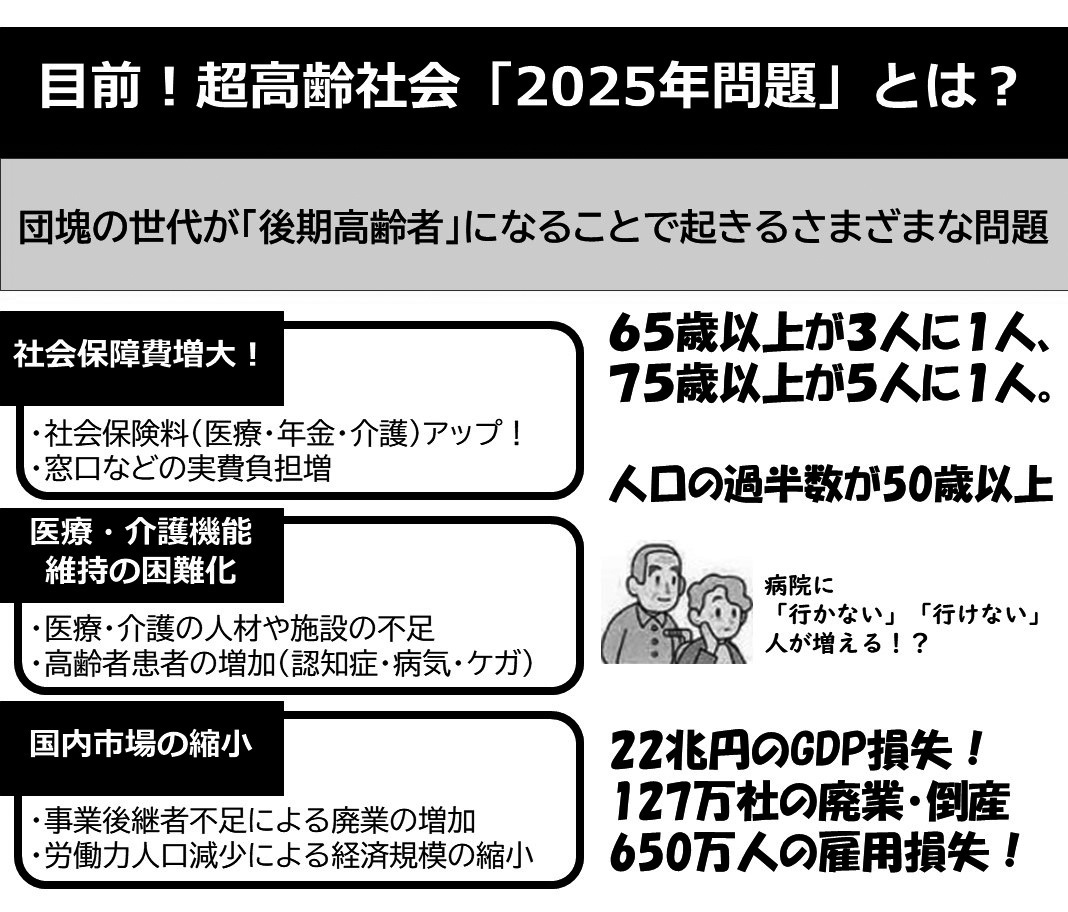

団塊の世代がすべて後期高齢者となる「2025年問題」は待ったなしであり、団塊ジュニアも既に50代に突入している。日本はあと30年は高齢者問題に悩まされ、貧困問題は年々大きくなっていき、このままでは「失われた60年」まで続くだろう。

昨年の出生数は75万8631人(過去最少)、死亡数は159万503人(過去最多)で、その差はマイナス83万1872人となり、日本の人口は過去最大の減少幅となっている。すでに死亡者数は出生数の2倍を超えてしまっている状況だ。

2070年の推計人口は8700万人ともいわれており、いくら少子化対策に巨額を投じても人口減少は止められない状況になっていると思われる。事実、厚生労働省は昨年9月、合計特殊出生率は1・26で前年の1・30より低下し過去最低となった、と発表している。発想を大きく変えなければ、国民の生活は貧しくなる一方となる。

金利アップのメリット

高齢者や子育て世代、低収入の人たちは、社会的・経済的弱者である。こういった人たちは投資には向いていない。無理に投資に向かわせるから格差も広がるし、詐欺などにも遭う。

こういった人たちには、定期預金や保険金の利息分を非課税にして将来の暮らしに備えさせるべきである。そもそも預金には利息も付かないも同然だったのだから、非課税にしても問題はないだろう。それよりも利息分を消費に回すことができれば、消費税の増収とすることができる。投資は知識のある専門家がやればいい。

金融機関が、集めた資金を海外などに積極投資をして、その収益の半分でも定期預金等の利息として還元すれば、選ばれた金融機関に資金は集まる。

国民に投資をさせるのではなく、金融機関が代わりとなって投資をして、固定の預金利息として顧客に渡していく仕組みを作れないだろうか。「銀行が投資に失敗して倒産したらどうするんだ」という人がいるかもしれないが、専門家がやっても失敗するリスクのある投資を高齢者にさせるつもりだったのか 、と言いたい。なお、銀行や保険会社は既に投資を行っている。

国債の金利、住宅ローンや企業への貸し出し分とは切り離して、預金金利を上げることはできないだろうか。国の社会保障制度が限界を迎える前に、官民がアイデアを出し合って、国民が豊かに暮らせる仕組みを作ってほしい。

預金の金利が上がれば、顧客はタンス預金などしなくなり、金融機関に自然にお金は集まってくる。金融機関は渡した利息を、消費してもらえるサービス業(旅行・老人ホームなど)と提携するなど横展開していけばなおさらいい。「銀行に行けばなんでも相談できるし面白い」といったワンストップサービスの窓口になれば高齢者も安心である。

退職金が減っていく

子育て世代にも利息は重要だ。超低金利により学資保険の中には元本割れするものもあり、せっかくの長期の積み立てであってもその恩恵は得られずに思ったような資金はつくれない。挙句の果てに、子どもに奨学金という借金を背負わせて社会に送り出すことになる。

例えば、毎月1万5千円を18年間積み立てていくと、元金総額は324万円であるが、年3%なら420万円超の進学資金がつくれる。老後資金作りも年3%で毎月3万円ずつの積み立てを25年間続ければ、1300万円超となる。

いくら教育の無償化などに予算を使っても、その先の暮らしに豊かさが見えなければ、子どもの数も増えず、消費にお金は回らず、国は貧しくなるばかりである。

収入や年金に安定・安心がなくなってしまった現代では、元本保証のある預金・保険を使った「高い金利・非課税」の制度を作るべきだ、と考える。

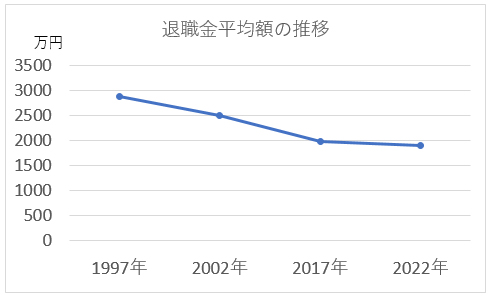

金利アップは他にもメリットがある。退職金やマンションの修繕積立金の増額である。どちらも主に保険や銀行預金に頼っているが、超低金利の状況が続いているために思ったように資金を増やせず、従業員や住民の負担になっている。退職金は実に1千万円も減っている。(下記グラフ参照)

私は賃金の低下だけでなく長引く超低金利の影響も大きいと思っている。

厚生労働省の「就労条件総合調査」によると、大卒者の定年退職者(勤続20年以上かつ45歳以上)の退職金平均額は下図のように推移している。

マンションの修繕積立金なども住民の高齢化によって、ますます問題が大きくなることが予想される。

タワーマンションなどが人気で新築マンションが日本中に建っているが、一方で中古マンションの老朽化も問題になっている。古いマンションには大規模修繕が必要であるが、近年、建築資材や人件費の値上がりで、修繕にかかる費用も膨らんでいる。今の預金金利で追いつくはずがない。古いマンションには高齢者が多い。修繕費が不足すると修繕一時金として徴収されるが、収入の少ない高齢者にはまとまったお金を出すことは難しい。預金金利で積立金を大きくすることができれば、こういった問題の解決策になる。

安心感を持てる国に

国立社会保障・人口問題研究所は「日本に次いで、韓国、中国とも人口減少に転じている」と公表している。

出生率の低下は高齢者率を高め、高齢者の貧困につながっていく。多額の予算を子どもに使っても、将来に希望を見いだせない若者は成長したら海外に流出してしまうのではないか。「この国に生まれてよかった」と思わせる安心感がないと、国の衰退は止められないだろう。

世界から見て、日本が高齢者が幸せに暮らせる国の道しるべになることが、新たな日本の活路を見いだすチャンスになるのではないか、と考える。

ファイナンシャルプランナー 川淵 ゆかり(かわぶち ・ゆかり) 川淵ゆかり事務所代表。IT・プログラミング講師。福井県出身。国立大学行政事務(国家公務員)を経てシステムエンジニアとして物流・会計・都銀などのシステム開発を担当。その後FPとして独立し、ライフプランなどのセミナーのほか、日商簿記1級、CFP、情報処理技術者試験の合格経験を生かして企業や個人向けのマネープラン講座なども開いている。

(Kyodo Weekly 2024年4月15号より転載)