「特集」フリーランスが直面する住宅確保問題 多様化する働き方に合った審査を

小林 司

リース株式会社 家賃保証ラボ代表

2025年は、団塊の世代(1947年から49年生まれ)が全員75歳以上の後期高齢者となる年である。国民の5人に1人が後期高齢者という本格的な超高齢化を目前に、雇用、住宅、医療福祉といった社会システムは大きな転換点を迎えている。本稿では、住宅政策の課題、特に新しい働き方を選択する人々の住宅確保の課題に焦点を当てる。高齢者をはじめとする住宅確保要配慮者への居住支援として導入された「住宅セーフティネット制度」の仕組みは、これから社会に不可欠となるフリーランスのような新しい働き方の人々にも応用できる可能性を秘めている。

住宅政策の変遷

住宅政策は大きく、持ち家政策と賃貸住宅政策に分けられる。戦後の日本では、住宅金融公庫(現住宅金融支援機構)による融資や新築住宅へのローン減税制度など、持ち家政策が中心であった。公営住宅や公団住宅といった賃貸住宅政策も存在したが、その役割は限定的であった。戦後の住宅政策は、深刻な住宅不足を背景に展開されてきた。都市部への人口集中や経済成長に伴い、住宅の量的確保が最優先課題とされていた。これにより、新築住宅の建設と持ち家取得の支援に重点が置かれ、賃貸住宅政策は補完的な位置付けにとどまっていた。

2006年の「住生活基本法」は、この政策に大きな転換をもたらした。新築住宅の供給から、既存住宅のリユース・リフォームへと政策の軸足を移したのである。その背景には、人口動態の変化や住宅ストックの増加、環境への配慮、さらには持続可能な社会の実現に向けた視点があった。

現在の住宅ストックは、空き家問題に代表される供給過多と居住支援問題との需給ギャップが生じている状態にある。その最も大きな背景として、住宅ストックにおける公的賃貸住宅の少なさが挙げられる。総務省の調査によると、日本の住宅ストックに占める公的賃貸住宅の割合はわずか5%である。英国の22%、フランスの18%と比べるとかなり低い水準である。つまり、住宅供給の大部分を民間の賃貸住宅が担っているのが現状である。

民間賃貸住宅の大家は、入居者のリスクを避けようとする傾向がある。特に単身高齢者の場合、孤独死や死亡後の残置物処理といった課題があるため、入居が進みにくいのが実情である。30年には単身高齢者世帯が900万に迫る見通しであり、この問題は看過できないものである。大家をはじめとした賃貸側が抱えるリスクを公的セクターなどでも分担する取り組みが検討されなければならない。

住宅セーフティネット

17年に始まった住宅セーフティネット制度は、高齢者、障害者、低所得者など住宅確保要配慮者への支援を目的としている。都道府県に登録されたセーフティネット住宅の情報提供、国や地方公共団体による住宅改修費用の補助、居住支援法人による入居支援など、包括的な仕組みを構築した。

この制度の特徴は、単に住宅を提供するだけでなく、入居者の生活を総合的にサポートする点にある。従来の公営住宅政策とは異なり、民間の賃貸住宅を活用しながら、きめ細かな支援を行うアプローチは画期的なものといえる。

制度開始以来、居住支援法人は900近くまで増加している。昨年の制度改正では、単身高齢者の入居をさらに円滑にするための工夫がなされた。終身建物賃貸借契約(入居者の死亡まで住み続けられる権利を保障する一方で、相続人への継承を認めない一代限りの契約制度)の手続き簡素化、入居者死亡時の残置物処理への対応、住宅金融支援機構による保証リスクの軽減など、きめ細かな改善が行われている。

特に注目すべきは、居住支援法人の役割拡大である。大家と連携し、日常的な見守りや福祉サービスへのつなぎを行う「居住サポート住宅」の創設は、単なる住宅提供を超えた包括的な生活支援の仕組みを示している。

7割超が「借りにくい」

社会の多様化は、働き方の多様化とも密接に関連している。時間と場所にとらわれない働き方が認められることで、より多くの人々が社会に参画できるようになる。昨年11月に施行されたフリーランス新法は、こうした新しい働き方を法的に後押しする画期的な一歩であった。

この法律は、フリーランスを「プロフェッショナルな事業者」として位置付け、発注企業との適正な取引環境を整備した。具体的には、取引条件の明確化、不当な取引の防止、適正な報酬の確保などが盛り込まれ、フリーランスの社会的地位向上に寄与するものとなっている。

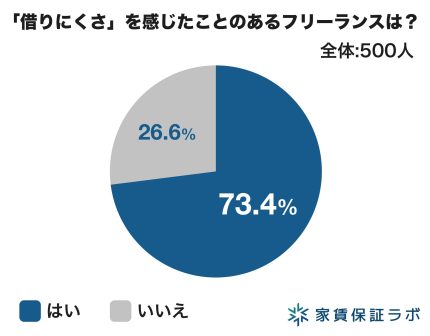

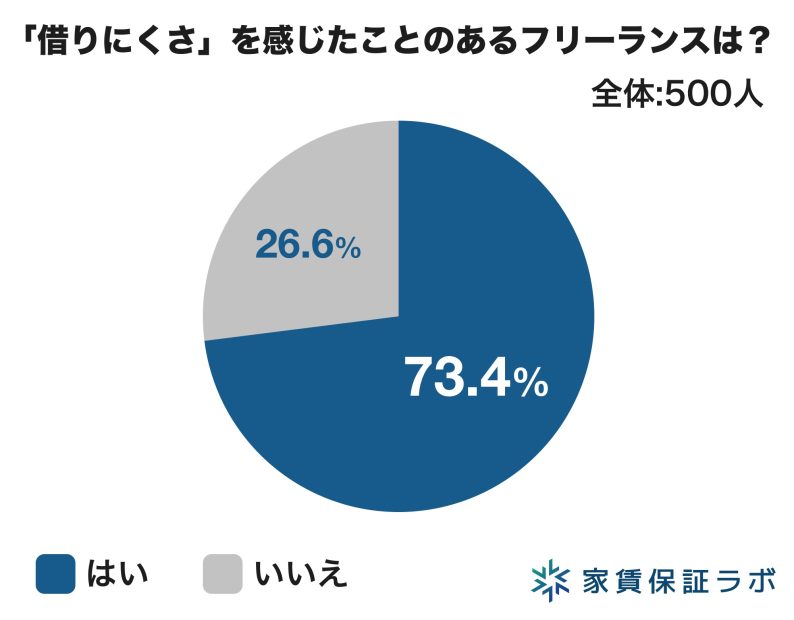

ところが、リース社のシンクタンク、家賃保証ラボが昨年8月に実施した「フリーランス賃貸入居審査実態調査2024」によると、73・4%のフリーランスが入居審査で「借りにくさ」を感じているのである。これは、フリーランスという働き方が賃貸住宅市場において依然として大きな障壁に直面していることを示している。

「借りにくさ」を感じたことのあるフリーランスの割合

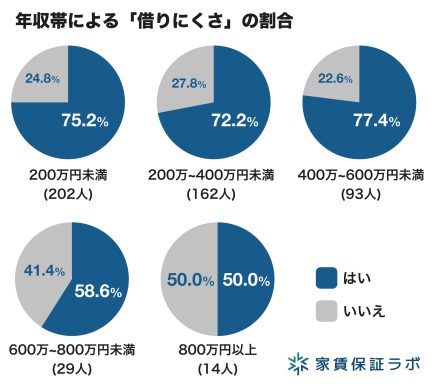

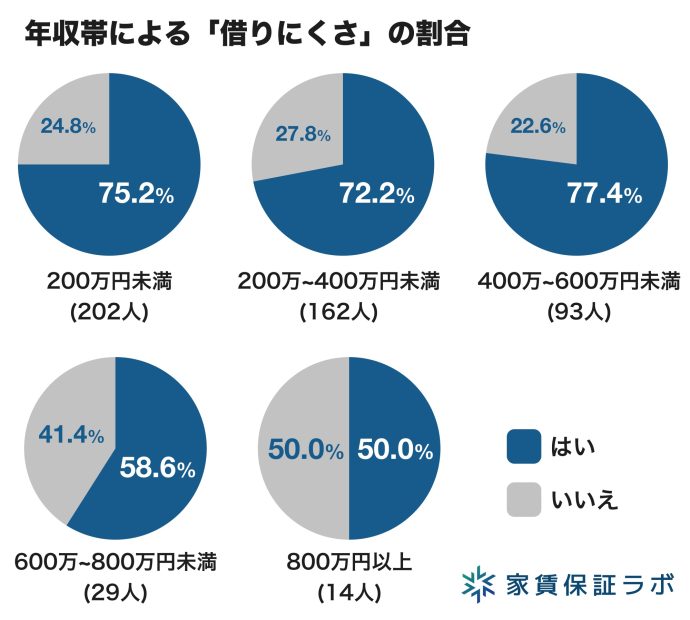

最も顕著なのは、年収400万〜600万円の層である。通常なら標準的な審査基準で住宅を借りるのに困らないはずの収入帯で、77・4%が「借りにくさ」を感じていた。さらに、年収800万円以上の高収入層でさえ、50%が同様の課題を抱えている。この事実は、フリーランスという働き方自体が審査において不利に働いている可能性を強く示唆している。

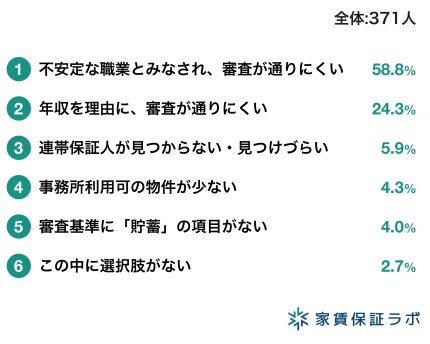

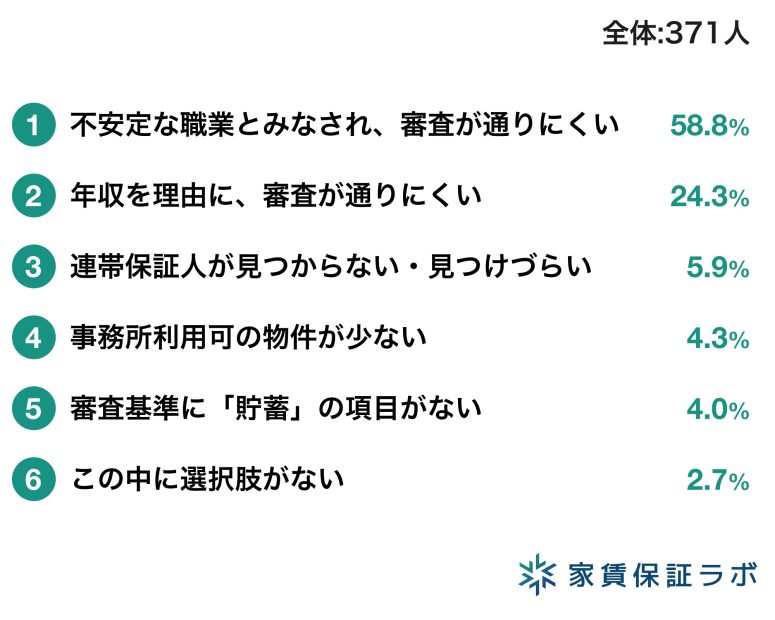

具体的な「借りにくさ」の要因を見ると、「不安定な職業とみなされ、審査が通りにくい」という回答が最も多い。次いで「年収を理由に、審査が通りにくい」といった課題が続く。これらの回答は、フリーランスという新しい働き方や収入の変動性が、現行の入居審査においてネガティブにのみ評価されていることを示している。

「借りにくさ」を感じたことのあるフリーランスが課題を感じた理由

その根本的な理由は、賃貸住宅の入居審査の仕組みが、住宅ローン審査の仕組みを一部参考ないし取り入れていることにある。家賃の収入に占める割合や、雇用形態(正社員、派遣社員、アルバイトなど)、安定した収入があるかどうかを重視する従来の審査基準は、住宅ローン審査の影響を受けている。住宅ローン審査のアプローチは、伝統的な給与所得者モデルに基づいており、フリーランスの多様な働き方が織り込まれていないため、適切に評価されないのである。

年収400万〜600万円の層でも「借りにくさ」を感じている

また、調査では賃貸住宅の入居審査以外にも、フリーランスの多様な物件ニーズが浮き彫りになった。フリーランス歴が長くなるにつれて、「事務所利用可の物件が少ない」という回答の割合が増加している。事務所を構えられるくらいのキャリアになってまた新たな課題にぶつかるということだろう。キャリアのステージに応じて、自宅兼事務所の利用が可能な物件や、短期利用、家具付き物件、転貸可物件などさまざまな要望があることが明らかになっている。

新しい審査と支援

社会が大きく変化していく中、個人の信用を評価する仕組みはほとんど変わっていない。その一例が、不動産賃貸市場における入居審査である。現行の審査基準では、支払い能力があっても、属性や働き方などを理由に信用力が適切に評価されず、審査に落ちるケースが多い。

この課題解決には、多角的な審査の仕組みが不可欠である。たとえば収入だけでなく、貯蓄も含めた総合的な資産評価や、実績に応じて信用スコアを上げるといった方法が考えられる。保証金の増額や一定期間の家賃前払いといった方法も検討の余地がある。

また、デジタル技術による新たな信用評価も考えられる。具体的には、フリーランスがよく利用するクラウドソーシングプラットフォームでの仕事上の評価を信用情報に組み込むことが考えられる。プラットフォーム上の評価、過去の取引履歴、クライアントからのフィードバックなどを、従来の審査基準に組み込むことで、より包括的な入居審査における信用評価が可能となる。

さらに、リスク負担を民間セクターのみに求めるのではなく、行政、産業界、信用機関、不動産業界が一体となった支援システムの確立が求められる。フリーランスの互助的な組織による家賃の一時払い融資や、信用機関とクラウドソーシングプラットフォームの連携による信用情報提供などが、その一例となるであろう。

新しい需要

フリーランス向けの物件データベース整備は、新たな入居者層の開拓と空き家問題の解消にもつながるであろう。これまで単身もしくは家族向けの居住物件として申し込みが入らないような物件でも、フリーランスの視点から見れば十分需要が見込める物件が存在する可能性がある。

芸術家、起業家、転職期の人々など、固定収入がないため従来の審査基準では評価が難しかった層にも、公平な住宅機会を提供できるのである。このアプローチは、単に住宅ストックの需給ギャップを解消するだけでなく、多様な働き方を選択する人々全般に恩恵をもたらすものとなるであろう。

人口減少社会において日本の経済成長力を維持するためには、誰もが活躍できる環境整備が不可欠である。その中で現在の日本は、超高齢社会と多様な働き方という二つの大きな変化に直面している。これまで住宅セーフティネット制度によって高齢者への対応は進展してきたが、フリーランスをはじめとする新しい働き方への対応はこれからの課題である。しかし、この課題への取り組みは、単なる特定層への支援策ではない。多様な働き方を受容し、イノベーションを促進する社会への転換点となる可能性を秘めているのである。

そのためには、既存の住宅セーフティネット制度の知見を生かしつつ、デジタル技術を活用した新たな信用評価の仕組みや、官民連携による支援体制の構築が不可欠となる。特に、公的セクターには、リスク分担の仕組みづくりや制度設計において中核的な役割が求められる。これは単なる住宅政策にとどまらず、新しい働き方を支える社会基盤の整備として位置付けられるべきものである。

この場を借りて、リース社の説明をさせていただきたい。同社は個人の信用価値を最大化することを目的として設立された企業で、信用力を適切に評価することを目指している。不動産賃貸の家賃保証業務に必要な全ての機能を集約した「家賃保証クラウド」を提供。これに搭載された入居審査AI(人工知能)は、借り手の信用を多角的に評価することを可能にしている。シンクタンクの家賃保証ラボは、誰もが安心して住まいを選べる社会の実現を目指し、市場調査やトレンド分析を通じ、新たな仕組みを提言していく。

リース株式会社 家賃保証ラボ代表 小林 司(こばやし・ つかさ)1970年生まれ、埼玉県出身。楽天のインターネット広告やデジタルマーケティング担当の執行役員、リンクシェア・ジャパンや楽天ショウタイムの代表取締役、地方創生を目的とした日本人材機構のマネージングディレクターを歴任。2024年10月から現職。家賃保証ラボはリース社のシンクタンク。現在、東京大学大学院工学系研究科にて金融AIを研究中。

(Kyodo Weekly 2025年2月10日号より転載)

-

小林 司 リース株式会社 家賃保証ラボ代表 -

「借りにくさ」を感じたことのあるフリーランスの割合 -

「借りにくさ」を感じたことのあるフリーランスが課題を感じた理由 -

年収400万〜600万円の層でも「借りにくさ」を感じている