エリオットが住友不動産の2025年株主総会を前に企業価値向上と コーポレートガバナンス強化に向けた更なる対応を要請

企業価値およびコーポレートガバナンス向上に向けた追加的施策が講じられない限り、2025年株主総会においてエリオットは住友不動産経営陣に反対票を投じる意向

ロンドン, 2025年6月9日 /PRNewswire/ — Elliott Investment Management, L.P.およびElliott Advisors (UK) Limited(以下「エリオット」または「当社」)は、住友不動産株式会社(以下「住友不動産」または「同社」)の議決権を合計で 3%以上保有する大株主であるファンドに助言を行っております。当社は当該ファンドを代表し、同社株主に向けた書簡を本日付で公開しました。

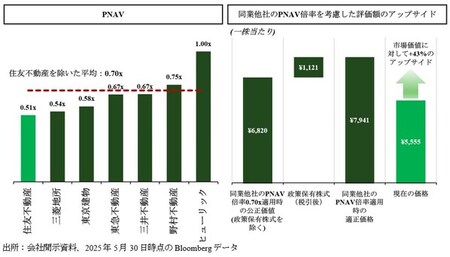

Chart 1 – PNAV and Price Target Bridge

Chart 1 – PNAV and Price Target Bridge

エリオットは本書簡において、2025年の定時株主総会(以下「AGM」)に先立ち、住友不動産の経営陣と積極的に対話を行い、同社が長年抱えてきたバリュエーション・ディスカウントおよびコーポレートガバナンスの不備に対して対応を怠ってきたことについて説明責任を果たすことを求めるよう、他の株主に推奨しました。書簡では、株主還元の低さ、過剰な政策保有株式、資本効率の低下、不十分なガバナンスという4つの主要な懸念点を示し、同社に対して、株主還元の引き上げ、政策保有株式の縮減、信頼に足るリターン目標の設定、ガバナンスの強化といった具体的な改革の実施を求めています。また、これらの懸念が、ISSおよびグラス・ルイスが今年のAGMにおいて住友不動産の会長に対する支持を見送るよう勧告している主な理由であるとエリオットは指摘し、住友不動産による実質的な改善が見られない場合には、今年のAGMにおいて経営陣の再任に反対票を投じる意向であることを強調しました。

エリオットが公表した書簡の全文は以下掲載、および https://elliottletters.com/ に公開されています。

住友不動産の株主の皆様

Elliott Investment Management, L.P.およびElliott Advisors (UK) Limited(以下「エリオット」または「当社」)は、住友不動産株式会社(以下「住友不動産」または「同社」)の議決権を合計で 3%以上保有する大株主であるファンドに助言を行っております。これまで数か月にわたり、当社は住友不動産の経営陣と協議を重ね、同社における価値創出機会に対する確信をお伝えするとともに、その価値を顕在化するために必要な具体的な対応について提案を続けて参りました。2025年の定時株主総会(以下「AGM」)が近づく中、当社は住友不動産および同社の株主の皆様との議論の透明性を高めるべく、当社の見解を公表することといたしました。

当社は2025年のAGMを、経営陣の過去2年間のパフォーマンスを評価する重要な節目と認識しています。株主の皆様におかれましては、AGMに先立って経営陣と積極的に対話を行い、議決権行使を通じて、同社の現在の戦略に対する支持もしくは不支持の意思を明確に示していただきたく存じます。また、ISSおよびグラス・ルイスの両社は、政策保有株式の比率の高さやガバナンス体制の不備を理由に、同社会長への支持を見送るよう勧告しています。

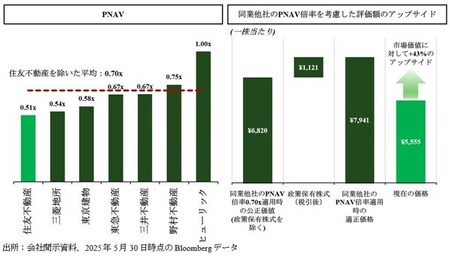

住友不動産は、日本有数の不動産デベロッパーの一つであり、東京のオフィス市場における圧倒的な地位、魅力的な事業構成、ならびに価値の高い資産ポートフォリオを有しています。当社が住友不動産に対して進めてきた大規模な投資は、複数か月にわたる綿密な調査を通じて得られた同社の数々の強みに対する強い確信に基づくものです。しかしながら、同社は強みを多く持つにもかかわらず、同社株式は保有不動産の実質純資産価値のおよそ半分の価格で取引されており(以下「PNAV」)[1]、日本の不動産デベロッパーの中でも、最も深刻な過小評価を受けています。また安定的かつ質の高い収益を生み出すオフィス賃貸事業をコア事業として持ちながら、収益に対するマルチプルでも著しく過小評価されています。

同社株価の継続的な低迷と過小評価は偶発的なものではありません。同社は多くの政策保有株式を有しており、不動産資産を売却せずREITの運用も行わない独自の方針を採っています。また取締役会およびガバナンス体制はTOPIX 100構成銘柄の中でも最低水準[2]にあるなど、様々な面で特異な存在となっています。当社は、こうした住友不動産自身が選択してきた方針、ならびに以下で述べるその他の要因が、同社の深刻な過小評価の根本的な原因となっていると認識しています。

住友不動産がこれらの課題に適切な対応を講じることで、潜在価値に対するディスカウントは解消可能だと考えています。改善の余地は著しく、保有資産の質が高い住友不動産に対して控えめな前提といえる、同業他社平均のPNAV倍率を適用した場合でも、株価は8,000円程度となり、現在の水準を40%以上上回ることになります。

参照: 図1 – PNAVおよび目標株価

変革が求められる理由

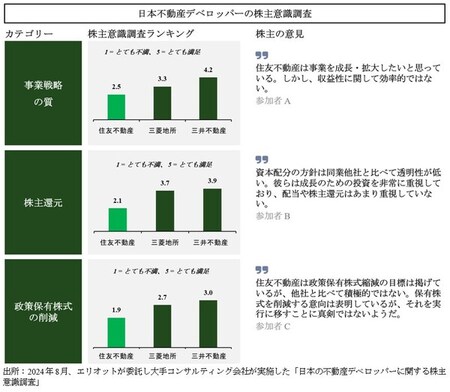

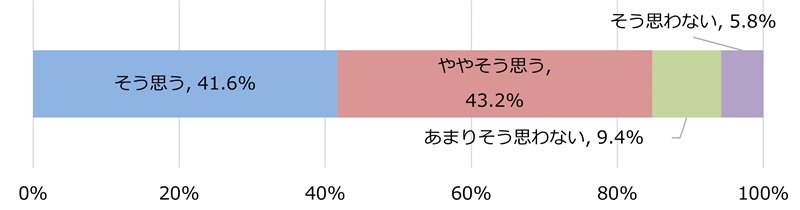

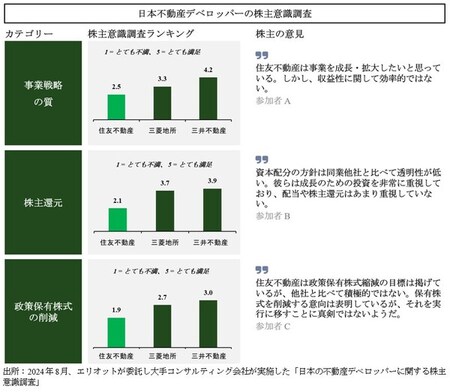

住友不動産に対する株式市場の否定的な評価は、株主の根深い懸念を如実に反映しています。エリオットは住友不動産および大手同業他社を含む日本の不動産デベロッパーに対する投資家の見解をより深く理解するための株主意識調査を2024年に第三者機関に委託し実施しました。本調査では、日本および海外の主に長期投資を行う大手機関投資家を対象に、同社の企業戦略、株主還元方針、および政策保有株式に関する方針について意見を収集しました。これらの調査結果に加え、セルサイドアナリストによる評価、専門家によるコメント、AGMでの投票結果なども、一貫して住友不動産に対する投資家の投資意欲が低いことを示し、大きな改善余地があることを示しています。

参照: 図2 – 株主意識調査

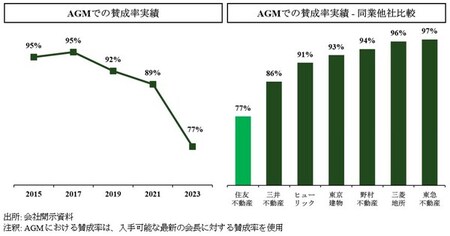

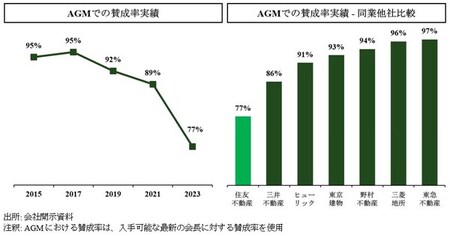

株主の不満は、住友不動産のAGMにおける取締役に対する賛成率にも明確に表れています。同社の会長は2017年には95%の支持を得て承認されましたが、それ以降は一貫して賛成率が低下しており、2023年には過去最低の77%となり、同業他社対比でも最低水準です。

参照: 図3 – AGM賛成率

議決権行使に関する公開情報を見ると、住友不動産の主要株主の多くが、すでに過去のAGMで経営陣に反対票を投じていることがわかります。各社が特に強い懸念を抱いている点は、住友不動産が多く持つ政策保有株式および時代に即していない取締役会構成にあることがわかります。2023年に同社の取締役会が選任されて以降、資産運用会社による議決権行使ガイドラインはさらに厳格化されています。加えてISSおよびグラス・ルイスが2025年のAGMにおいて住友不動産の会長に対する支持を見送るよう勧告していることからも、現状のまま何ら対応がなされない場合、より多くの主要な資産運用会社が、今年反対票を投じる可能性があることを示しています。

住友不動産の主要課題

住友不動産の深刻な過小評価と投資家からの評価低迷の根底には、以下の4つの本質的な課題が存在します。

1.低水準の株主還元: 直近の会計年度において住友不動産の配当性向はわずか17%で、同業平均の半分程度にとどまります。同社の大手競合他社は株主還元を一段と積極化させており、株主還元が純利益の80%を超える見通しの競合もいます。住友不動産も株主還元を引き上げる計画を直近示したものの、引き上げのペースは遅く、同社が目標として掲げる配当性向35%の達成にはおよそ10年かかる可能性もあると見込まれます

2.過度な政策保有株式: 2025年3月31日時点で、住友不動産の政策保有株式は純資産の26%に達しており、同業他社の中でも最も高い水準にあります。この水準は、独立系議決権行使助言会社や主要な日本の運用機関が定めるガイドラインにおける許容水準を大幅に超過しています。2023年のAGMにおける賛成率の低下も、主にこの過度な政策保有株式に起因しており、2025年のAGMでも最大の焦点となる可能性があります

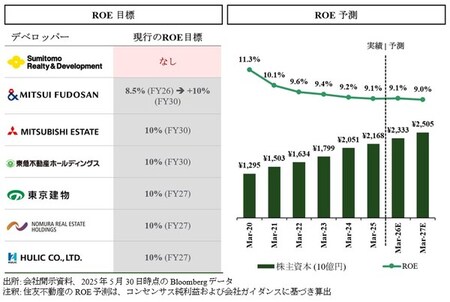

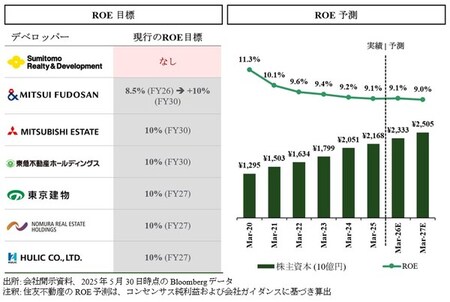

3.資本効率の低下: 住友不動産は、同業他社の中で唯一、自己資本利益率(以下「ROE」)目標を設けておらず、ROEを維持または改善するための明確な戦略も示していません。その結果、同社のROEは過去6年間にわたり継続的に低下しています

参照: 図4 – ROE

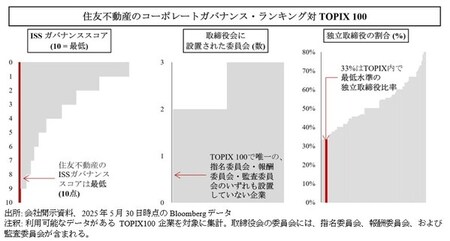

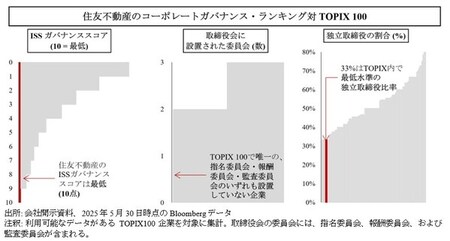

4.ガバナンスおよび取締役会構成の不備: 住友不動産は、TOPIX 100構成銘柄の中で、ガバナンスに関する複数の指標において最も低い評価水準に位置しています。グローバル企業である同社の規模や立ち位置を鑑みれば、先進的なガバナンス体制を率先して確立すべき立場にいます。同社は改善に向けた方針を打ち出してはいますが、より迅速かつ実効的な改革の推進が求められます

参照: 図5 – コーポレートガバナンス比較

正しい方向への舵取り

これらの課題の多くは、住友不動産自身の選択によって生じたものであり、経営陣が適切に行動することで迅速に解決することが可能です。具体的に同社は以下の施策を講じるべきであると考えます。

1.株主還元: 配当の増額に加え、より定期的かつ大規模な自社株買いを通じて、総還元性向を同業他社と同水準の50%以上に即座に引き上げる

2.政策保有株式: 中期経営計画期間が終了するまでに、税引後で5,000億円超の価値がある政策保有株式のポートフォリオを現在の市場価値をもとに純資産の10%未満へ縮小

3.ROE目標: ROE目標を10%以上に設定するとともに、成熟したプロジェクトから成長プロジェクトへ資本を再配分するなど、具体的な達成計画を提示すること。例えば、賃貸マンション資産をREITに移管することで5,000億円の資本を解放できる可能性があります

4.ガバナンス: 独立社外取締役の増員、指名委員会および報酬委員会の設置など、ガバナンス強化のための構造改革を実施する

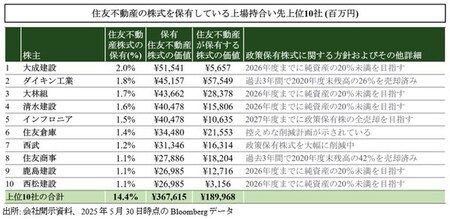

今こそ、政策保有株式の解消に向けたより積極的な方針を採るべきです。住友不動産と持合い関係にある主要な企業の中には、合計で1,600億円超の住友不動産株式を保有する大成建設、鹿島建設、清水建設、大林組のように、保有株式の売却を積極的に進める方針を公表している企業もいます。また、住友不動産もこれらの建設会社4社の株式を600億円余り保有しています。

この状況は住友不動産にとって魅力的な機会をもたらしています。建設会社の株式を売却することによって得られる資金を用いて、自己株式を魅力的な水準で一部買い戻し、持ち合い比率を削減しつつ資本効率を高めるという、二重のメリットを得る絶好の機会となっているからです。

従来、政策保有株式は日本企業間の取引関係を円滑にする手段として利用されてきましたが、今では経営陣の既得権益を守るための仕組みとみなされ、資本の非効率的な活用であることが実証されています。住友不動産および主要な持ち合い先企業はいずれもコーポレートガバナンス・コードの順守を表明しており、同ガイドラインは株式の持ち合い関係と取引関係の結びつきを断ち切ることを求めています。当社は、住友不動産が政策保有株式の売却をより積極的に進めるべきだと思料しています。

参照: 図6 – 主要株式持ち合い先

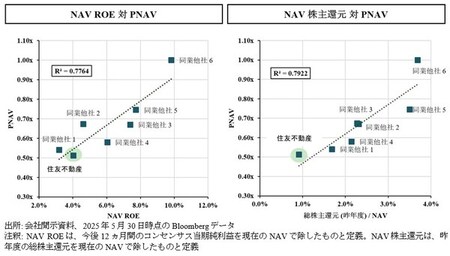

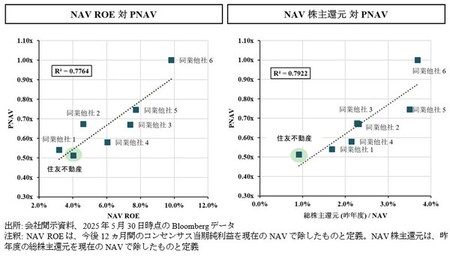

当社が提案するこれらの施策は、2025年のAGMにおける経営陣の評価向上に資するのみならず、住友不動産の企業価値の直接的な改善につながると確信しています。不動産デベロッパー業界においては、PNAV、ROE、株主還元の3要素が密接に関連しています。とりわけ、株主還元の改善および資本効率の向上は、株主価値の最大化を実現する鍵となり、ひいては株主からの評価向上にもつながるものと考えています。

参照: 図7 – ROEおよび 株主還元とバリュエーション

日本で進行中のコーポレートガバナンス改革に積極的に取り組んできた企業は、たとえば持ち合い株の解消、資本効率の改善、株主還元の強化、ガバナンス体制の強化といった施策を通じて、より高いバリュエーションと株主からの支持を獲得しています。ゼネコン業界、損害保険業界、不動産デベロッパー業界における事例は、こうした改革がいかに潜在的な企業価値を引き出し、従来評価の低かった企業に対する投資家の見方を大きく変えることに成功したかを示しています。

結論

直近数ヶ月間で、住友不動産の経営陣が正しい方向に進み始めたことを当社は歓迎しています。同社が新たに打ち出した施策には当社の提案に沿った内容も含まれています。しかしながら、依然として改善の余地は大きいと考えています。2025年3月末に公表された中期経営計画は根本的な課題に対する対応を欠き、市場の反応も否定的でした。当社が提案した施策の多くも未対応のままです。

2025年のAGMは、株主が現在の経営戦略に対して満足しているか否かを示す重要な機会となります。経営陣に対する賛成率は、株主が変革を促す上で最も明確かつ有効な手段です。同社は株主に配慮した施策を打ち出し始めていますが、住友不動産の経営陣が現状の問題に対して、根本的かつ迅速に取り組む意思を有しているか、当社を含む多くの投資家が依然として懐疑的な見方をしています。したがって、企業価値およびガバナンスの向上に向けた追加的な施策が講じられない限り、エリオットは2025年のAGMにおいて、住友不動産の経営陣の再任に反対票を投じる予定です。

株主の皆様におかれましては、議決権を行使するにあたり十分にご検討頂いたうえ、AGMに向けて住友不動産の経営陣と積極的に対話を行っていただきたく存じます。皆様の一票が、住友不動産の未来を形作ります。当社は、住友不動産経営陣が株主の声に真摯に向き合い、企業価値の向上とガバナンスの強化に向けて、決断力を持って行動されることを切に願っています。

アーロン・タイ

ポートフォリオ・マネージャー

Elliott Investment Management, L.P.

当社のご紹介:

1977年に設立されたElliott Investment Management L.P. (系列会社と併せて、「エリオット」と総称)は、継続的に運用されているファンドの中で最も歴史のあるものの一つで、約727億ドルの資産を運用しています。当社が運用するファンドの投資家には、公的年金、政府系ファンド、大学などの基金、慈善財団、ファンド・オブ・ファンズ、個人富裕層および当社従業員が含まれます。Elliott Advisors (UK) Limitedは、 Elliott Investment Management L.P.の系列会社です。

本件メディア向けご連絡先:

ロンドン

アリス・ベスト

Elliott Advisors (UK) Limited

電話: +44 203 009 1715

abest@elliottadvisors.co.uk

東京

ブレット・ウォールバトン

Ashton Consulting

電話:+81 (0) 3 5425 7220

b.wallbutton@ashton.jp

免責事項

本書は、英国の金融行動監視機構(以下「FCA」といいます。)より権限を付与され、規制を受けるELLIOTT ADVISORS (UK) LIMITED(以下「EAUK」といいます。)およびELLIOTT INVESTMENT MANAGEMENT L.P.(以下「EIMLP」といいます。)が発行するものです。本書のいかなる内容も、EAUKおよびEIMLPが直接または間接的に助言を提供するファンド(以下「ELLIOTT FUNDS」といいます。)を推奨するものではなくまたは推奨することを意図したものではなく、また、推奨するものと解釈することはできません。

本書は、協議および情報提供のみを目的とするものです。本書において明示される見解は、EAUK、EIMLP およびそれらの関係会社(以下「ELLIOTT MANAGEMENT」と総称します。)の本書時点の意見です。ELLIOTT MANAGEMENTは、本書に記載した見解を、いつでも、理由を問わず変更または修正する権利を留保しており、また本書に記載した情報を、訂正、更新もしくは修正し、または追加の資料を提供する義務を負うものでもありません。

本書に記載の全ての情報は、住友不動産株式会社(以下「対象会社」といいます。)に関する公開情報およびELLIOTT MANAGEMENTによる一般に入手可能な情報の分析に基づくものです。公開情報には、対象会社及びその他の情報源による公的届出書類及び開示資料が含まれます。ELLIOTT MANAGEMENTは、公開情報として入手可能な全てのデータおよび情報の正確性および完全性について、独自の検証を行うことなく依拠し、前提としており、かかるデータおよび情報の正確性について何ら表明または保証するものではありません。ELLIOTT MANAGEMENTは、知られればELLIOTT MANAGEMENTの見解を変え得る、対象会社に関する秘密情報その他非公開情報がある可能性を認識しています。

本書は、対象会社の第92期定時株主総会(以下「AGM」といいます。)に関するものです。本書のいかなる内容も、AGMでの何らかの議題に関する投票、または株主の権利の行使について、本書の受領者からいかなる形であれ合意または了解を求めるものではありません。貴方は、自身の単独の裁量によって自身が決定するところにより、方法を問わず、投票するまたは投票をしない裁量権を有し、これを行使するものとします。本書は、AGMにおける何らの議題に関しても、貴方の委任状を勧誘するためのものではありません。

ELLIOTT MANAGEMENTまたはその取締役、役員、従業員、代理人およびアドバイザー(以下「ELLIOTT関係者」といいます。)は、明示または黙示を問わず、以下の事項に関して、一切の表明、保証または約束を行わず、また一切の責任、債務または注意義務を負いません。(I) 本書に記載の情報および意見が正確、公平、完全、または最新であるかどうかを含む、本書および本書の内容について、(II) 本書の日付後に、本書に含まれる情報および見解の更新またはその他の方法による、本書の受信者に対する追加情報の提供について(ELLIOTT 関係者はそのような義務を負うものではありません)、および (III) ELLIOTT MANAGEMENTの投資プロセス、または投資目的が達成される、または成功する可能性があること、あるいはELLIOTT MANAGEMENTの投資が利益を上げる、または損失を被らないことについて。過去のパフォーマンスは将来の結果を示すものではありません。法律で許容される範囲において、ELLIOTT関係者のいずれも、直接的、間接的、派生的であるかの如何を問わず、いかなる損失(本書に依拠したことに関連しまたは起因して生じた利益の減少、損害、費用、請求、経費を含みますが、これに限りません。)に対しても責任を負いません。

本書に含まれるヒストリカルな情報を除き、本書に記載の情報および見解には、とりわけ対象会社の営業成績に関連して用意された対象会社の業績、対象会社の有価証券、債務その他対象会社の株式価値に関連する有価証券(以下「対象会社株式等」といいます。)の評価、一般的な経済および市場の状況、その他の将来の事象に関する見積りや予測を含む、将来予測に関する記述が含まれる場合があります。すべての将来予測に関する記述、見積り、予測は、本質的に不確実で、かつ重大な経済的、競争的、その他の不確実性および偶発的要因の影響を受けるものであり、かかる記載は、いずれも説明のみを目的としています。実際の結果は、予測可能または予測不可能な要因により、本書の記載と大きく異なる場合があります。対象会社の証券が本書において示唆される価格で取引されることについていかなる保証もありません。また、本書の見積、予測もしくは仮定が正しいまたは正しいことが証明される保証はありません。

本書は、情報提供のみを目的としたものであり、(A)有価証券その他の金融商品の売買の申込みもしくは申込みの勧誘、または有価証券その他の金融商品に係る投資事業への参加もしくは投資サービスへの申込みの勧誘を構成するものではなく、また、その発行によりいかなる法律関係も発生させるものではなく、(B)英国の2000年金融サービス市場法(その後の改正も含みます。)に規定される「FINANCIAL PROMOTION」、(C)FCAハンドブック(以下「FCAハンドブック」といいます。)に定義される「INVESTMENT ADVICE」、(D)FCAハンドブックに定義される「INVESTMENT RESEARCH」、(E)欧州連合規則596/2014および2018年のEU離脱法(以下「2018年EU離脱法」といいます。)第8条に基づき発せられた規制による改正を含み2018年EU離脱法第3条により英国国内法の一部としてのEU規則596/2014に定義される「INVESTMENT RECOMMENDATION」、(F)日本の金融商品取引法(以下「金商法」といいます。)第28条第3項第1号に定義される「投資助言業」、(G)金商法第28条第4項に定義される「投資運用業」、または(H)フィナンシャル・プロモーション、投資助言、またはいずれかの商品、募集もしくは投資への参加に対する勧誘もしくは推奨に該当するものではありません。 本書に含まれるいかなる情報も、ELLIOTT MANAGEMENTによる推奨と解釈されてはなりません。本書は、法律、税務、投資、財務等に関する助言ではなく、また助言と解釈されるものでもありません。各受領者においては、法的事項および本書に定める情報に関するその他の事項については、自己の法律顧問ならびに税務および財務アドバイザーに相談してください。本書は、包括的であることまたは対象会社、対象会社の証券もしくは本書の記載事項の評価に関連し得るすべての情報を含むことを謳うものではありません。

本書の提供により、ELLIOTT MANAGEMENTおよびその他の者との間に合意、契約、了解その他の法的関係が発生することはなく、発生したとみなされることもありません。ELLIOTT MANAGEMENTは、本書の受信者のためにまたはその代理人として、行動するものではなく、また、いかなる助言またはサービスを提供するものでもありません。ELLIOTT MANAGEMENTは、いかなる者に対しても、本書の主題に関連する助言を提供する責任を負いません。本書の受信者は、行動方針を決定する前に、関連するリスクおよび影響を検討し、必要と思われる場合には、自らの独立したアドバイザーと協議する必要があります。

ELLIOTT FUNDSは、対象会社に対して直接的または間接的に投資している場合があります。したがって、ELLIOTT MANAGEMENTはELLIOTT FUNDSの対象会社に関するポジションの収益性に利害関係を有しています。ELLIOTT MANAGEMENTは利益相反の可能性があり、本書は中立的なものと見なされてはなりません。本書のいかなる記述も、ELLIOTT MANAGEMENTの現在もしくは将来の取引または投票の意図を示唆するものではなく、それらはいつでも変更される可能性があります。ELLIOTT MANAGEMENTは、本書のいかなる記載にもかかわらず、いつでもその議決権行使の予定を変更する権利を留保します。

ELLIOTT MANAGEMENTは、継続的に対象会社への投資を見直す意向です。会社の財務状況、戦略的方向性、対象会社との協議の結果、全体的な市場環境、ELLIOTT MANAGEMENTが利用可能なその他の投資機会、および希望する取引価格による対象会社株式等の入手可能性を含む様々な要因に応じて、ELLIOTT MANAGEMENTは、その投資の形態または実質(対象会社株式等を含みます。)を、売買、カバー、ヘッジ、またはその他の変更を、法律で認められている範囲および方法で、ELLIOTT MANAGEMENTのポジション開始以降いつでも(公開市場または相対取引において)行うことができ、そのような変更を他者に通知する義務を負うものではありません。ELLIOTT MANAGEMENTはまた、自己による対象会社への投資について、適切と判断した行動をとる権利を留保します。

ELLIOTT MANAGEMENTは、いかなる第三者からも本書に含まれる記述または情報の使用に対する許可を求めたり取得したりしていません。本書における記述または情報は、ここに記載された見解を当該第三者が支持していることを示すものではありません。本書で使用されているすべての商標および商号は、それぞれの所有者の独占的な財産です。

[1] 住友不動産の有価証券報告書に開示されている、賃貸用不動産の市場価値と帳簿価額の税引後差額を調整した1株当たり簿価に対して、株価を除して算出

[2] 住友不動産は、ISSガバナンススコア、独立取締役の比率、ならびに委員会(指名、報酬、監査委員会等)の活用において、TOPIX 100構成銘柄の中で最低水準に位置

Chart 2 – Shareholder Survey

Chart 2 – Shareholder Survey

Chart 3 – AGM Approval Rating

Chart 3 – AGM Approval Rating

Chart 5 – Corporate Governance Comparison

Chart 5 – Corporate Governance Comparison

Chart 6 – Key Corporate Cross Shareholding

Chart 6 – Key Corporate Cross Shareholding

Chart 4 – ROE

Chart 4 – ROE

Chart 7 – ROE and Shareholder Returns Explain Valuation

Chart 7 – ROE and Shareholder Returns Explain Valuation

Photo – https://mma.prnasia.com/media2/2705833/1___PNAV________ID_787193239bc8.jpg?p=medium600

Photo – https://mma.prnasia.com/media2/2705832/2__________ID_2e28f71f7e2e.jpg?p=medium600

Photo – https://mma.prnasia.com/media2/2705831/3___AGM____ID_8614973c38d3.jpg?p=medium600

Photo – https://mma.prnasia.com/media2/2705830/4___ROE_ID_65926eb2c218.jpg?p=medium600

Photo – https://mma.prnasia.com/media2/2705829/5__________________ID_b472172f60e0.jpg?p=medium600

Photo – https://mma.prnasia.com/media2/2705828/6_____________ID_9bceebff95e8.jpg?p=medium600

Photo – https://mma.prnasia.com/media2/2705827/7___ROE___________________ID_f099b7252506.jpg?p=medium600

Logo – https://mma.prnasia.com/media2/2705826/Elliott_WhiteText_GreenBackground_ID_facf9659ef5c_Logo.jpg?p=medium600

(日本語リリース:クライアント提供)

PR Newswire Asia Ltd.

PR Newswire

1954年に設立された世界初の米国広報通信社です。配信ネットワークで全世界をカバーしています。Cision Ltd.の子会社として、Cisionクラウドベースコミュニケーション製品、世界最大のマルチチャネル、多文化コンテンツ普及ネットワークと包括的なワークフローツールおよびプラットフォームを組み合わせることで、様々な組織のストーリーを支えています。www.prnasia.com