「特集」事業者の苦境と高まる国民負担 転換点に立つ日本の再エネ政策

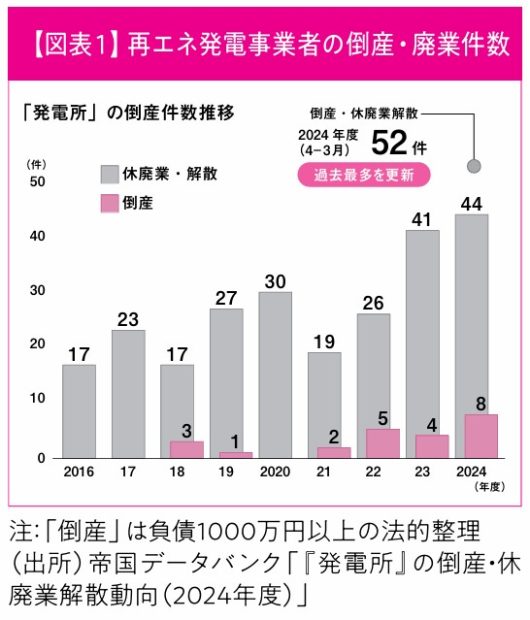

2024年度、再生可能エネルギー(以下、再エネ)発電事業者の倒産・休廃業件数が過去最多の52件に達したことが帝国データバンクの調査により明らかになった。この数字は前年度の45件を上回り、太陽光発電や風力発電を中心とした再エネ事業者の経営環境が急速に悪化していることを示している。

一方で、固定価格買取制度(FIT)やフィードインプレミアム(※FIP)を支えるために国民が負担する再エネ賦課金は25年度に3・98円/キロワット時(kWh)に達し、標準家庭で年間1万9104円の負担となっている。30年度にかけて賦課金はさらに上昇し、国民負担の増加は続く見込みである。

このような状況は、再エネ事業者の経営難と国民の電気料金負担増加という二重の課題を浮き彫りにしている。世界的な脱炭素化の流れと国内のエネルギー政策の現実との間で、どのような解決策を見いだすべきだろうか。

※電気を市場で売却する際に国が補助を上乗せする制度

再エネ発電事業者の倒産実態と構造的要因

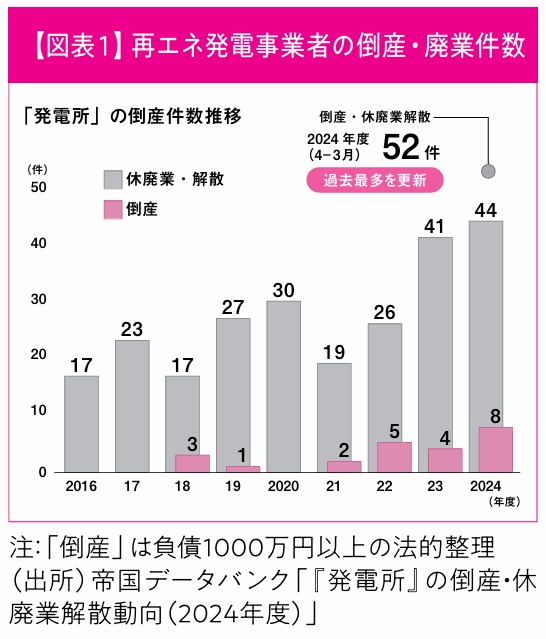

24年度に発生した再エネを中心とした発電事業者の倒産は8件となり、前年度から倍増した。さらに、休廃業・解散の44件を合わせると、市場から姿を消した事業者は過去最多の52件となった。【図表1】

20年度以降の5年間で倒産した発電事業者19件の事業内容を見ると、太陽光発電が7件と最も多く、次いで木質バイオマス発電が4件、火力発電が3件、風力発電が2件などとなっている。

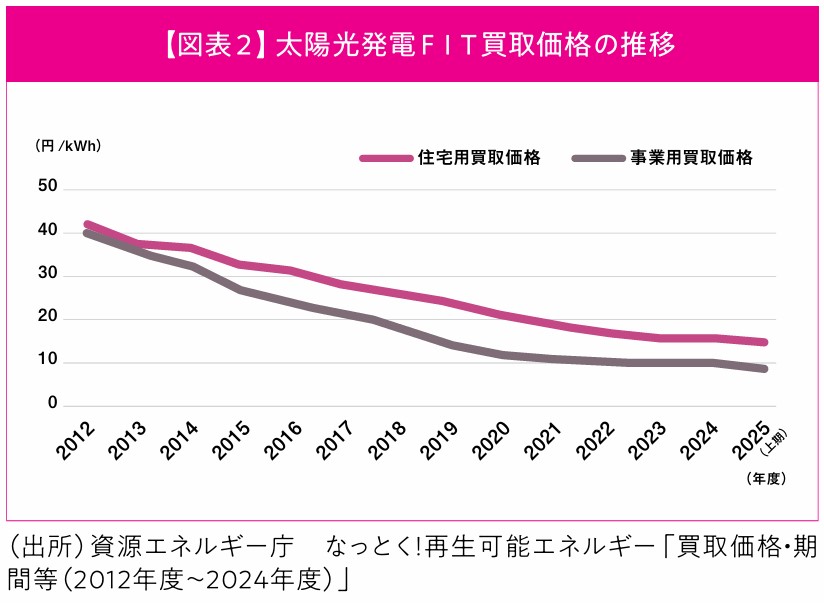

再エネ発電事業者の経営難の最大の要因は、FITにおける買取価格の継続的な引き下げである。FITは、再エネで発電された電気を、国が定める価格で一定期間、電力会社が買い取ることを義務付ける制度だ。この費用は再エネ賦課金として国民が負担している。太陽光発電の買取価格は、制度導入当初の12年度に事業用で40円/kWhと高く設定されていたが、25年度には8・9円/kWhまで下落している。これは制度開始時から約8割の大幅な価格下落だ。【図表2】

FITでは認定取得時の買取価格が20年間固定されるものの、認定取得後に何らかの事情で事業開始が遅延した場合、運転開始期限(事業用太陽光発電では3年)を超過すると買取価格が毎年一定割合下落するペナルティーが課せられる。また、年度をまたいで認定を再取得する場合には、より低い買取価格が適用されることになる。このため、初期の高い買取価格を前提に事業計画を立てていた事業者が、工事遅延や系統接続の問題などにより予定通りに事業を開始できない場合、収益性が大幅に悪化するケースが相次いでいる。

買取価格の下落と並行して、多くの再エネ発電事業者は維持管理コストの増大に直面している。経済産業省によると、パワーコンディショナー(電力変換装置)やインバーター(電力変換器)などと呼ばれる機器の交換費用は23年に約34・5万円だったものが、人件費の上昇などを理由に、24年では約42・3万円まで上昇している。また、定期点検の費用も、5キロワットあたり23年に約3・5万円だったものが、24年には約4・7万円に上昇している。さらに、自然災害による損傷やケーブルの盗難で再エネ設備の保険料が年々上昇していることも、事業者に追い打ちをかけている。

国民負担増加の現実と将来予測

FITによる買取価格の保証は、電気料金に上乗せされる「再生可能エネルギー発電促進賦課金(以下、賦課金)」によって支えられている。賦課金は、制度開始の12年度(0・22円/kWh)から25年度(3・98円/kWh)まで約18倍に増加している。標準家庭での負担額は年間約1万9104円に達し、電気料金の1割を超える水準となっている。

電力中央研究所の分析によると、30年度には賦課金単価が4・1円程度まで上昇し、標準家庭で月額約1800円、年間約2万1600円の負担となる可能性がある。FITでは20年間の買取期間が設定されているため、初期の高い買取価格で認定された案件が32年度まで買い取りを続けることになり、賦課金負担のピークは30年前後になると予測されている。

同研究所が実施した消費者調査では、再エネ普及に理解を示す消費者は全体の66%であったが、そのうちの約70%が「電気料金の5%以内までしか負担したくない」と回答している。しかし現在は既に電気料金の10%を超えており、専門家は「国民の許容範囲を超えている」と指摘している。

日本の再エネ導入ペースの国際比較と制約要因

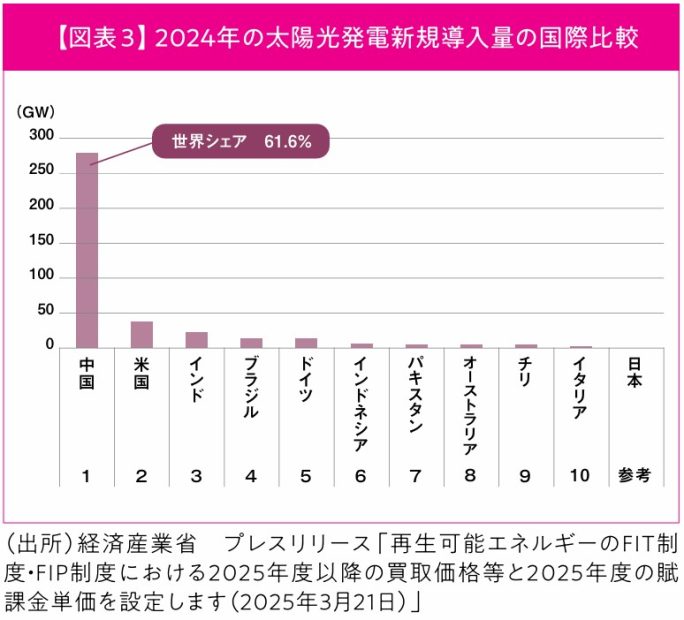

国際再生可能エネルギー機関(IRENA)によると、世界の太陽光発電の導入量は24年に452ギガワット(GW)増加し、すべての電源を合わせた新規導入量のうち72%を占めた。国別では中国が278GWの太陽光発電を新規に導入し、次いで米国の38・3GW、インドの24・5GWとなっている。【図表3】

これに対して日本の新規導入は2・5GWにとどまり、固定価格買取制度を開始した12年以降で最低の水準となっている。日本の導入量は上位10カ国にも入っておらず、世界的な太陽光発電拡大の潮流から大きく取り残されている状況だ。

日本の太陽光発電導入が伸び悩む背景には、地理的制約がある。日本は国土面積あたりの太陽光発電設備容量は主要国で第1位だが、平地面積あたりでは既に主要国の2倍以上となっており、適地不足に直面している状況だ。現状の導入ペースにとどまれば、国の40年度目標である200~250GWの達成は困難とされている。

再エネの電力システム全体への影響

経済産業省の発電コスト検証では、太陽光や風力といった再エネの比率が増えていくと、発電コストも増加することが指摘されている。自然変動性のある再エネを大量導入する際には、出力抑制や蓄電システムの設置、グリッド(送電網)増強などの追加的な統合費用が発生し、再エネの比率が一定水準を超えると電力システム全体のコストが上昇するとされている。

太陽光発電は天候や時間帯によって発電量が大きく変動するため、電力の安定供給を保つには、すぐに出力を調整できるLNG(液化天然ガス)火力発電が必要となる。その際、火力発電所は本来の力を発揮できる「全力運転」ではなく、出力を抑えた「部分負荷運転」を行うことが多くなる。結果として発電効率が悪化することになる。

さらに、太陽光発電の出力が需要を上回る場面では、電力系統の安定維持のために出力制御が実施されるケースも増えている。たとえば、24年10月から12月にかけては、供給過剰を理由に九州電力管内で34日間、25年3月には中部電力管内で2日間の出力制御が行われた。このような出力制御により、せっかく導入された再エネ設備の稼働率が低下し、投資効率を損ねている。送電網の容量不足を解消しない限り、再エネ導入の拡大と経済性の両立は困難なままだ。

持続可能な解決策に向けて

FITは、再エネの普及を後押しする一方で、そのコストを国民が賦課金という形で負担する構造となっている。そのため、FITによる国民負担増加は避けられない構造的問題であり、30年代前半まで賦課金は上昇し続ける見通しである。過去の制度設計の反省を踏まえ、国民負担と再エネ普及のバランスを取る長期的視点での政策運営が必要である。

政府は新たな制度として、22年4月からFIPを導入している。これは、再エネで発電した電気を売電した際に、売電収入に加えて補助金を上乗せした金額が支払われる制度である。

FITでは、市場における需要と供給のバランスにかかわらず、一定の価格で電気の買取が行われていた。一方、FIPでは市場価格に連動して売電収入が変動する。市場価格が高い場合には国民負担軽減が期待されるほか、市場連動型の仕組みによって、発電事業者には市場価格を意識した行動や効率的な運営が促されることが期待されている。

しかし、FIPの効果は現時点では限定的である。FIPに認定された発電設備の件数と容量は、24年3月末時点で全電源合計1199件、約1761メガワットにとどまっており、これは日本全体の再エネ導入量の約3%にとどまる。

世界的には太陽光発電のコストは大幅に低下しており、日本でも蓄電池を伴わない新設太陽光発電のコストは既設石炭火力発電と同等になっている。持続時間4時間の大規模型蓄電池を見ると、平均化された放電コストは、過去10年で7分の1以下になっている。日本では、平地面積あたりの太陽光発電設備容量が主要国で最も多く、既に地上設置型の適地が不足している状況にある。このため、今後の再エネ導入拡大には、大規模な地上設置型から分散型・地域密着型の開発へのシフトが不可欠となる。たとえば、公共施設や産業施設の屋根を活用した太陽光発電や、軽量で曲がるペロブスカイト太陽電池を用いたビル壁面・屋根への設置、自家消費型太陽光発電の拡大などが、今後の成長分野として期待されている。

再エネ発電事業者の倒産増加は、単なる一時的な市場調整ではなく、日本の再エネ政策が抱える構造的課題の表れである。FIT買取価格の急激な下落、国民負担の増大、地理的制約による適地不足、そして電力システム全体への統合コストの増加など、複合的な要因が作用している。新たに導入されたFIP制度も導入規模が限定的であり、国民負担軽減効果については未知数だ。

30年度の「温室効果ガス46%削減目標」と2050年「カーボンニュートラル実現」に向けて、持続可能なエネルギー転換を進めるためには、コストが低下した技術の活用、制度設計の抜本的見直し、地域共生型モデルの推進などが不可欠である。再エネ事業者の淘汰(とうた)プロセスを通じて、より強靭(きょうじん)で持続可能な再エネ産業の構築が期待される一方、政策立案者は事業者、金融機関、消費者などとの協働により、国民負担と再エネ普及の適切なバランスを見いだす必要がある。日本の脱炭素社会実現に向けて、現実的で持続可能な再エネ政策の構築が急務である。

第一生命経済研究所 副主任研究員、牧之内 芽衣(まきのうち・めい) 2017年3月 慶應義塾大学法学部卒、同年4月第一生命保険、22年4月 第一生命経済研究所に出向。専門分野は環境・エネルギー。

(Kyodo Weekly 2025年7月7日号より転載)

編集部からのお知らせ

新着情報

あわせて読みたい

自動車リサイクル促進センター