「特集」拡大する新しい富裕層 「いつの間にか」資産1億超 共働き収入3千万円世帯 情報はデジタルと人から

拡大する富裕層

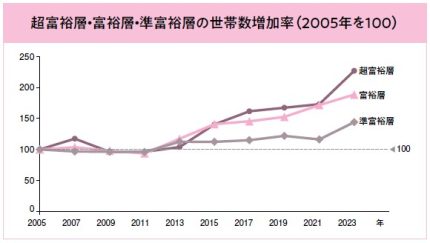

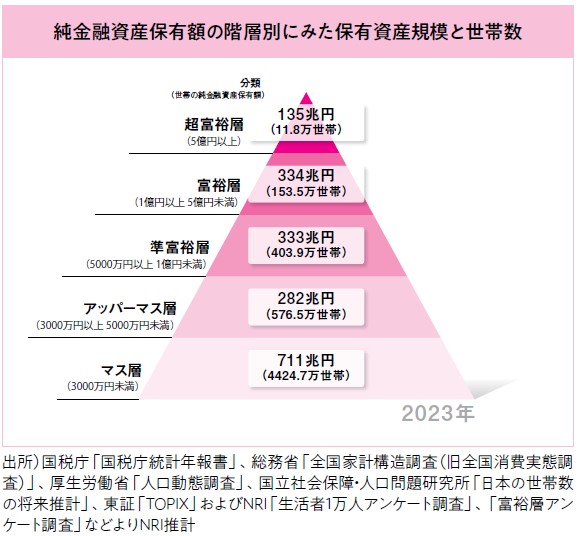

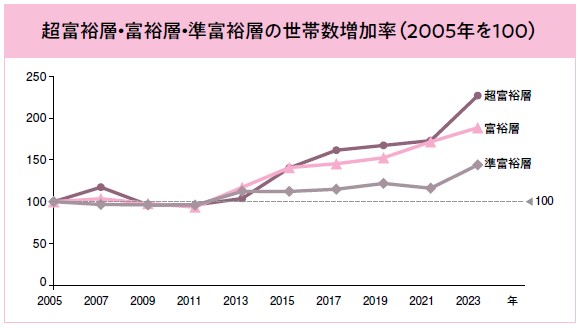

野村総合研究所(NRI)の推計によれば、日本において2023年時点で純金融資産(※1)を1億円以上保有する「富裕層」と「超富裕層」(※2)は合わせて165万世帯に上る。これは、21年時点の149万世帯から11%増加したことになる。さらに、純金融資産が5千万円以上1億円未満の「準富裕層」は、23年時点で403万世帯となり、21年と比較して24%増加している。こうした超富裕層、富裕層、準富裕層の世帯数は、13年以降おおむね増加傾向にある。

直近の富裕層増加の要因の一つとして、好調な株式市場が挙げられる。たとえば、東証株価指数(TOPIX)は17年12月末の1818から、23年末には2366へと約30%上昇した。これにより、富裕層の保有するリスク性金融資産の資産価値が上昇したと考えられる。

また、高額な相続も、準富裕層以上の世帯が増えている要因の一つであると考えられる。国税庁の相続統計によると、相続財産の課税価格が3億円以上の被相続人数は、17年の8039人から、22年には1万98人に増加。その法定相続人の数も2万7395人から、3万3045人に増加している。

※1 預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から不動産購入に伴う借入などの負債を差し引いた額。

※2 超富裕層は純金融資産が5億円以上、富裕層は純金融資産1億円以上5億円未満、準富裕層は純金融資産5000万円以上1億円未満の層と定義している。

富裕層の多様化

これまでは、富裕層といえば主に企業オーナーを指していた。特に純金融資産5億円以上の超富裕層においては、上場・非上場企業オーナーが過半数を占め、その大半は非上場企業オーナーである。彼らは高額な役員報酬に加え、先代からの相続や贈与を通じて金融資産を増やし、高級住宅や投資用の不動産を保有する場合も多い。

また、純金融資産1億円以上5億円未満の富裕層では、非上場企業オーナーのほかに地主も多い。ここでいう地主とは、事業や給与所得ではない不動産収入によって生計を立てている人々を指す。親戚に著名人がいるようないわゆる名家も多く、先祖代々引き継がれる土地を持ち、賃貸マンション・アパートや駐車場を多く経営している。

しかし、近年の社会経済環境の変化に伴い、従来とはタイプが異なる富裕層が現れ始めた。会社員や公務員といった一般的な給与所得者であっても、環境変化を味方につけて金融資産を増やし、富裕層となるケースが増加している。

いつの間にか富裕層

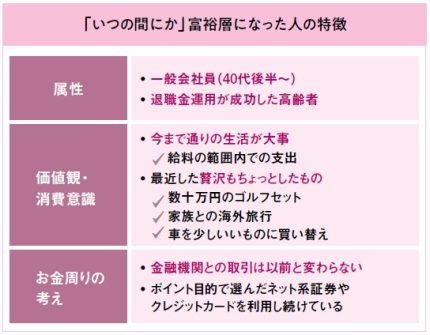

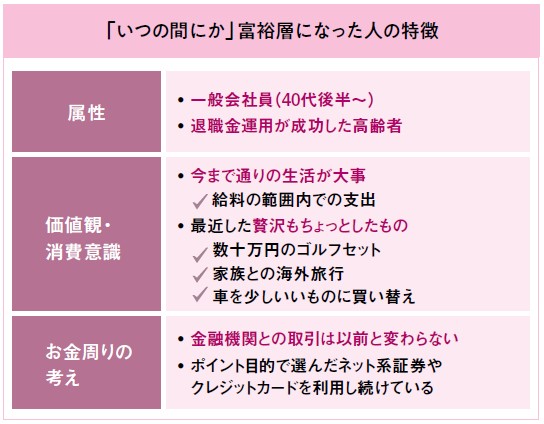

今回の富裕層推計では、多様化する富裕層セグメントの一つとして、近年の株価上昇を受けて資産価値が増加、結果として富裕層入りした世帯に注目している。NRIではこの世帯のことを「いつの間にか富裕層」と呼んでおり、22年のNRI生活者1万人アンケート(金融編)の調査結果および近年の株価の騰落などを踏まえると、準富裕層から富裕層の仲間入りをした「いつの間にか富裕層」は10万〜30万世帯程度は存在すると推測している。

NRIでは、「いつの間にか富裕層」を三つの類型に分けて考察しており、一つ目の類型は退職金などの運用が成功した60代以上の退職者世帯である。退職金の運用が株価高騰の時勢を得て成功したパターンだ。二つ目の類型は現役の給与所得者(40代後半から50代)で、株式や投資信託などリスク性資産を比較的高い割合で保有している世帯である。この世帯は、金融やネットリテラシーが高く、情報収集や金融取引にデジタルツールを駆使する傾向が強い。三つ目の類型も現役の一般給与所得者であり、主に50代後半以降の世代だ。確定拠出年金や従業員持ち株制度などを活用した長期投資によって、資産運用の複利効果を最も享受している世帯である。

これら全ての類型に共通する特徴として、彼らは企業オーナーや地主といった従来の富裕層ではなく、一般の給与所得者やその出身者であり、生活様式や消費嗜好(しこう)がマス層に近いという点が挙げられる。ある現役世代はインタビューで、「運用資産が1億円を超えたのを機に、数十万円のゴルフセットを購入しました。家族には『株で少し儲かったので』として海外旅行に連れて行き、自分にはゴルフセットです。金融機関との取引や生活については以前と変わらず、給料の範囲内でやっています」と話してくれた。富裕層となった後でも、生活水準や金融行動に大きな変化がないことがうかがえる。

スーパーパワーファミリー

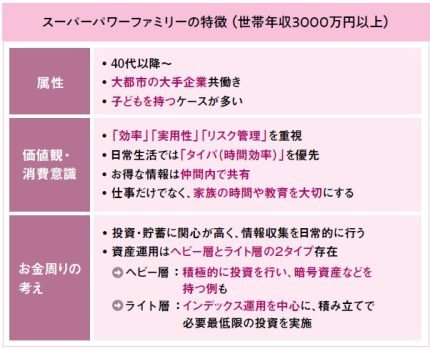

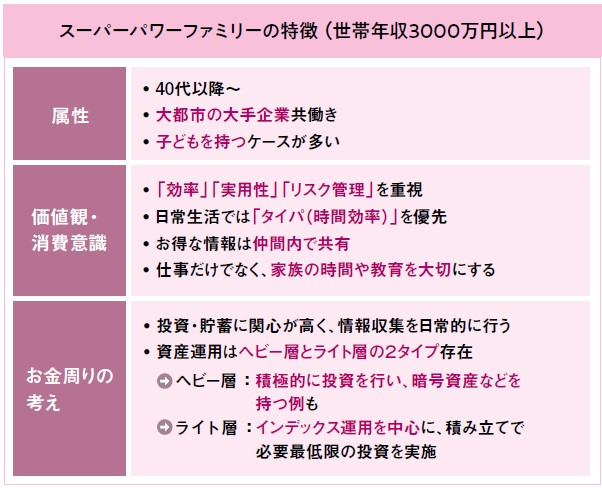

もう一つの注目すべきセグメントは、「パワーファミリー」であり(※3)、女性の社会進出の加速や働き方の多様化、賃金上昇に伴って、存在感が増している。特に都市部で将来的に世帯年収3000万円以上となる大企業共働き世帯(スーパーパワーファミリー)をモデルケースとして紹介しよう。彼らは、20~30代は子育て・教育の支出や住宅ローン支払いに苦労するが、昇格・昇給して世帯年収が2000万円を超える40歳前後から急速に金融資産が積み上がる。最終的には世帯年収3000万円に達し、50歳前後には富裕層となるポテンシャルを有しているとみている。また、地方部においても、生活コストの地域差を考慮すると世帯年収1000万円以上の大企業共働き世帯は、60歳前後に富裕層となる可能性がある。

NRIでは、パワーファミリーの実像を明らかにするために、配偶者との収入格差が少ない世帯(※4)かつ世帯年収1500万円以上となる世帯をスーパーパワーファミリー予備軍として分析した。その属性について中央値を確認すると、年代としては40代、大都市に居住し、子どもは2人、といった「一般的な家族」の姿が浮かび上がった。

スーパーパワーファミリーは、「情報強者」としての側面を持ち、リアル・ネットの両面から日常的に情報収集している。また、タイムパフォーマンスを重視する傾向があるため、多忙な中で家事や育児の負担を軽減するために、ミールキットや料理家電、デリバリーサービスなどを積極的に活用している。一方で、ポイント活用やお得な情報には敏感で、EC(電子商取引)サイトのセール時にまとめ買いするなど、賢い消費行動を取っている。リスクに対しては過度に恐れることはなく、必要に応じてローンを活用し、高額な不動産購入にも踏み切る姿勢を見せる。さらに家族や教育に対する関心が高く、支出を惜しまないという特徴がある。

スーパーパワーファミリーは、金融面においても高い情報収集能力を活かし、よりお得で利便性の高い金融機関との付き合いや商品購入を意識している。〝お得さ〟や〝便利さ〟を求めて、金融機関を変える手続きの煩雑さなどは許容してしまう傾向にあることも注目すべき点である。

※3一般的に世帯年収1500万円以上の共働き世帯とされている。

※4 世帯収入に対する個人収入が4~6割に収まる回答者を抽出。

デジタルをフル活用

新しい富裕層の出現によって、われわれがイメージしてきた富裕層の消費やお金に関する意識・行動にも変化が見え始めた。ここでは、インタビューなどから浮き彫りになった新しい富裕層の暮らしぶりを描いてみたい。

まだ少数派ではあるもののスーパーパワーファミリーのような、現役世代で日常的にデジタルをフル活用して仕事をする富裕層が現れ始めている。従来の企業と消費者間にあった〝情報の非対称性〟を超えて、デジタルでつながる消費者間のコミュニティーの中でネットワーク効果を享受している。彼らは、マスメディアや企業からの紹介・お勧めをうのみにはしない。自分と同じ立場の人が集うSNS(交流サイト)で広まるトレンドやサービスをチェックし、自分なりの価値観に基づいて情報を取捨選択している。さらには、情報感度が高いが故にネット上で飛び交う「お得」「当たり前」のトレンドに乗り遅れないよう行動している。

また、いつの間にか富裕層の一部は、若い頃から使い込んできたデジタルツールを武器として消費や購買、お金に関する意思決定を行ってきた。彼らは、日々の生活に必要な情報収集や購買、諸手続きはもとより、金融商品・サービスについてもスマートフォンのアプリを日常使いしており、金融取引が生活の一部に組み込まれている。

一方で、企業の持ち株や退職金・年金制度の中でコツコツと資産を積み上げてきた富裕層は、必ずしもデジタル強者ばかりではない。SNSを使ったコミュニケーションに躊躇(ちゅうちょ)し、テレビや新聞といったマスメディアの情報を頼りにするような傾向も見られる。しかし、彼らは業務においてパソコンとスマホの利活用が進んだ世代でもあり、積極的ではなくとも「使ってみたら便利だった」という経験から、想像以上のスピードでデジタルを日常生活に取り入れてきている。

このような新しい富裕層に共通するのは、デジタルとの相性の良さである。デジタル親和性が高い富裕層への世代交代は、「対面で手厚く」という従来の富裕層に対するアプローチに変化を促すだろう。

それでは、従来の人によるコミュニケーションは不要になるのだろうか。ある現役世代の投資家はこう話してくれた。「確かに、今の取引を続ける分には、金融機関の担当者に相談する必要は感じません。自分で判断・決定しますから。でも、将来、運用資金が高額になったり、売買する商品が複雑なものになったりした場合は、専門家の意見が必要になると思います」。彼らのような新しい富裕層は、デジタル完結を志向して人のサポートは何もいらない、というわけではない。むしろ彼らは、必要なサービスに対価が発生することは合理的と考えており、人が提供するサービスに価値があるのであれば、それに見合った対価を支払うことは厭(いと)わない。

富裕層なのかマス層なのか、その二元論で消費者の意識や行動を定義することは困難になっている。富裕層の生活や働き方、そしてその背後にある価値観の変容を見極め、富裕層の求めるモノや体験を提供できる企業がこのマーケットの勝者となるだろう。

野村総合研究所 シニアプリンシパル 野口幸司(のぐち・こうじ)1998年野村総合研究所に入社。金融機関の経営・事業戦略立案および 業務改革を専門とし、富裕層戦略や店舗戦略など幅広いテーマに対応。

野口幸司

野村総合研究所

シニアプリンシパル

野村総合研究所 シニアコンサルタント 竹中啓貴(たけなか ひろたか)2018年野村総合研究所に入社。専門はリテール金融およびウェルスマネジメント領域の営業戦略、顧客接点強化など。

竹中啓貴

野村総合研究所

シニアコンサルタント

(Kyodo Weekly 2025年5月26日号より転載)

-

野口幸司 野村総合研究所 シニアプリンシパル -

竹中啓貴 野村総合研究所 シニアコンサルタント -

-

-

-

編集部からのお知らせ

新着情報

あわせて読みたい

アルジェニクスジャパン株式会社

自動車リサイクル促進センター